����֪�R�c���������������

��������������ָ��I(y��)�Ěv�ꌍ�F(xi��n)����������ȡ���γɵ���������I(y��)�ă�(n��i)���e�ۡ�����ӯ��e��δ����������

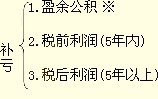

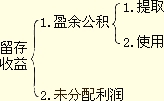

����(һ)ӯ��e

����ӯ��e��ָ��I(y��)�������P(gu��n)Ҏ(gu��)���ă���������ȡ�ķe���Y�𡣹�˾����I(y��)��ӯ��e��������ӯ��e������ӯ��e������ӯ��e��ָ��I(y��)����Ҏ(gu��)���ı����ă���������ȡ��ӯ��e������ӯ��e��ָ��I(y��)���չɖ|����ɖ|����Q�h��ȡ��ӯ��e��

������I(y��)��ȡ��ӯ��e�����ڏ��a̝�p���U�����a(ch��n)��(j��ng)�I���D(zhu��n)���Y���������¹ɵȡ�

����(��)�������

����δ����������ָ��I(y��)���F(xi��n)�ă�������(j��ng)�^���a̝�p����ȡӯ��e����Ͷ�Y�߷�����������������I(y��)�ġ��v��Y(ji��)��������������������ߙ�(qu��n)����������ց��f����I(y��)����δ����������ʹ�����^���������(qu��n)��

��������x���}

������������˾2012�ꡰӯ��e����Ŀ��������~��1 000�fԪ��������ȡӯ��e500�fԪ����ӯ��e����F(xi��n)�����600�fԪ����ӯ��e���a̝�p200�fԪ��ԓ��˾��ӯ��e����Ŀ����ĩ���~��(����)�fԪ��

����A.710

����B.700

����C.900

����D.1 500

���������_�𰸡���B

�������𰸽�������������˾��ӯ��e����Ŀ����ĩ���~=1 000+500-600-200=700(�fԪ)��

��������x���}

������A��˾2011�����ӯ��e��260�fԪ����(d��ng)�������е�ӯ��e�D(zhu��n)���Y��60�fԪ�� ��(d��ng)�ꌍ�F(xi��n)������300�fԪ����ȡӯ��e30�fԪ����ӯ��e��Ͷ�Y�߷������20�fԪ��ԓ��˾2011����ĩӯ��e��(����)�fԪ��

����A.200

����B.230

����C.210

����D.180

���������_�𰸡���C

�������𰸽�������ԓ��I(y��)��ĩӯ��e��260-60+30-20=210(�fԪ)

��������x���}

������ij��I(y��)2012�����δ�����������J�����~��400�fԪ������Ȍ��F(xi��n)�ă�������200�fԪ���քe��10%��5% ��ȡ����ӯ��e������ӯ��e���ٶ������]�������أ�ԓ��I(y��)2012����ĩδ�����������J�����~��(y��ng)��(����)�fԪ��

����A.410

����B.510

����C.540

����D.570

���������_�𰸡���D

�������𰸽�������ԓ��I(y��)2012����ĩδ�����������J�����~=400+200��(1-15%)=570(�fԪ)��

�������P(gu��n)���]��

����2013���Ӌ�Q��ԇ����Ŀ�W(xu��)��(x��)Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A(y��)��(x��)Ӌ����

����2013���Ӌ�Q����(j��ng)�������A(ch��)���A(y��)��(x��)�v�x�R��

����2012��Ӌ�Q��������Ӌ����(w��)��ԇ�}����