����֪�R�c�ġ�����������~��̎��

����(һ)��������

��������������ָ��I�����������PҎ������I�³̡�Ͷ�Y�߅f�h�ȣ�����I����ɹ�������������M�еķ��䡣

�����ɹ����������=���ꌍ�F�ă�����(���̝�p)+���δ��������(��-���δ���a̝�p)+�����D��(��ӯ��e�a̝)

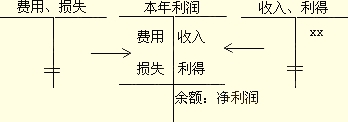

���������������������ǣ�

����1.��ȡ����ӯ��e��;

����2.��ȡ����ӯ��e��;

����3.��Ͷ�Y�߷���������

����(��)ӯ��e

����1.��ȡӯ��e��

�����裺�������䡪����ȡ����ӯ��e

����������ȡ����ӯ��e

�����J��ӯ��e��������ӯ��e

������������ӯ��e

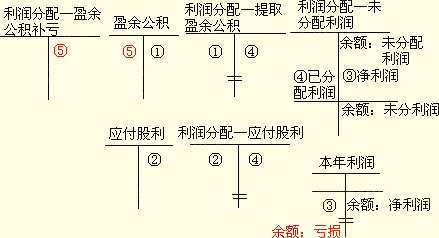

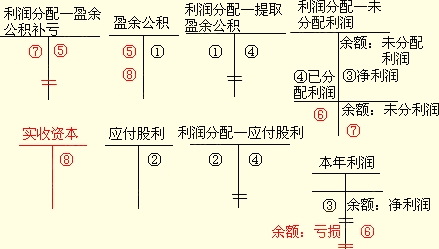

����2.ӯ��e�a̝

�����裺ӯ��e

�����J���������䡪��ӯ��e�a̝

����3.ӯ��e�D���Y��

�����裺ӯ��e

�����J�������Y��(��ɱ�)

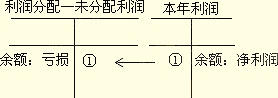

����4.����������

�����裺�������䡪��δ��������

�����J���������䡪����ȡӯ��e

�������������F�����������

�����裺��������

�����J���������䡪��δ��������

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����