������ ؔ�Ո��

����֪�R�cһ��ؔ�Ո�����

����һ��ؔ�Ո�漰��Ŀ��

����ؔ�Ո����ָ��I�����ṩ�ķ�ӳijһ�ض����ڵ�ؔ�ՠ�r��ijһ��Ӌ���g�Ľ��I�ɹ������F�������ȕ�Ӌ��Ϣ�ļ�������ؔ�Ո�����ؔ�Ո��������������ؔ�Ո������¶�����P��Ϣ���Y�����

��������ؔ�Ո���ĽM��

����ؔ�Ո���nj���Iؔ�����������I�ɹ��ͬF�������ĽY���Ա�������һ��������ؔ�Ո�����ّ��������Y�aؓ����������������F������������������ߙ���(��ɖ|����)׃�ӱ��Լ���ע��

����ؔ�Ո����Ŀ����������ؔ�Ո��ʹ�����ṩ�c��Iؔ�ՠ�r������I�ɹ��ͬF�����������P�ĕ�Ӌ��Ϣ����ӳ��I���������؟��������r�����������ؔ�Ո��ʹ�������������Q������ؔ�Ո��ʹ����ͨ������Ͷ�Y�ߡ�����������������������P���T����������ȡ�

����֪�R�c�������Y�aؓ�����ĸ���

�����Y�aؓ������ָ��ӳ��I��ijһ�ض����ڵ�ؔ�ՠ�r�Ĉ��������(�o�B���)�Y�aؓ������Ҫ��ӳ�Y�a��ؓ��������������ߙ���������ă��ݡ�����"�Y�a=ؓ��+�����ߙ���"ƽ��ʽ����

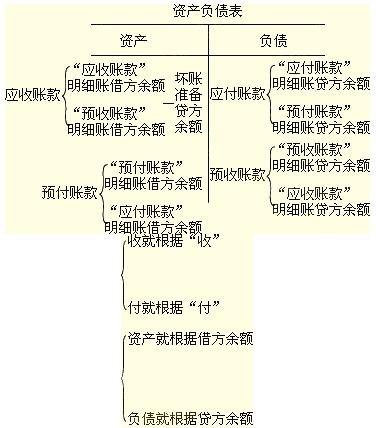

����(һ)�Y�a

�����Y�a��������ӳ���^ȥ�Ľ�������γɲ�����I��ijһ�ض����������л���Ƶ������A�ڕ��o��I��������������YԴ�������Y�a�������������Y�a�ͷ������Y�a�ɴ�e���Y�aؓ��������ʾ�����������Y�a�ͷ������Y�ae���Mһ�������|(������)�����ʾ��

���������Y�a��ָ�AӋ��һ�������I�I������׃�F�����ۻ�������������Ҫ�齻��Ŀ�Ķ����У������AӋ���Y�aؓ��������һ���׃�F���Y�a���������Y�aؓ��������һ��Ƚ��Q�����Y�a���僔ؓ���������������ƵĬF���F��ȃr����������Y�aؓ��������ʾ�������Y�a�Ŀͨ��������؛���Y�𡢽����Խ����Y�a�������Ʊ������������~����������A�����������������Ϣ��������չ��������������տ������؛��һ��ȵ��ڵķ������Y�a�ȡ�

�����������Y�a��ָ�����Y�a������Y�a���Y�aؓ��������ʾ�ķ������Y�a�Ŀͨ���������L�ڹə�Ͷ�Y������̶��Y�a���ڽ����̡��������Y���̶��Y�a�������o���Y�a�����_�l֧����������L�ڴ����M���Լ������������Y�a�ȡ�

����(��)ؓ��

����ؓ��������ӳ��ijһ�ض�������I���Г���������A�ڕ����½�������������I�ĬF�r�x�������ؓ���ɷ֞�����ؓ���ͷ�����ؓ����

��������ؓ�����������ڽ�����Ʊ��������������~��������A���~��������������н�ꡢ�������M������������Ϣ����������������������������һ��ȵ��ڵķ�����ؓ�����������

����������ؓ�����L�ڽ�����������ȯ���������

����(��)�����ߙ���

���������ߙ��棬����I�Y�a�۳�ؓ�����ʣ������������ӳ��I��ijһ�ض����ڹɖ|���еă��Y�a�Ŀ��~�������������Y��(��ɱ�)��������Y�����e������ӯ��e��δ������������

����֪�R�c��������Y�aؓ�����ľ���

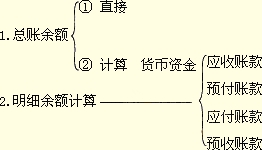

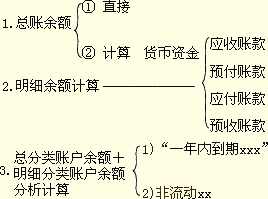

����1.�������~��Ŀ���~��������

����2.���������~��Ŀ���~Ӌ�����С�

����3.�������~��Ŀ�������~��Ŀ���~����Ӌ���������

����4.�������P��Ŀ���~�pȥ���ֿ�Ŀ���~��ă��~����������

����5.�C���\��������������������������

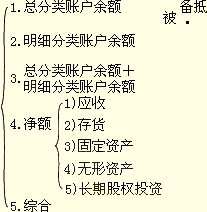

����1.�������~��Ŀ���~�����������硰�����Խ����Y�a������������ڽ�������������Ʊ��������������н�ꡱ���Ŀ���������������Խ����Y�a����������ڽ���������Ʊ����������������н�ꡱ�����~��Ŀ�����~ֱ������;��Щ�Ŀ�t������ׂ����~��Ŀ����ĩ���~Ӌ�������������硰؛���Y���Ŀ�������������F�𡱡����y�д���������؛���Y���������~��Ŀ����ĩ���~�ĺ�Ӌ���������

����2.���������~��Ŀ���~Ӌ������������硰�����~��Ŀ���������Ҫ�����������~��͡��A����헡��ɂ���Ŀ���ٵ����P������Ŀ����ĩ�J�����~Ӌ������;�������~��Ŀ����Ҫ�����������~��͡��A�տ�헡��ɂ���Ŀ���ٵ����P������Ŀ����ĩ�跽���~Ӌ�����С�

����3.�������~��Ŀ�������~��Ŀ���~����Ӌ���������

�����硰�L�ڽ��Ŀ�����Ҫ�������L�ڽ����~��Ŀ���~�۳����L�ڽ���Ŀ���ٵ�������Ŀ�Ќ���һ��ȵ�������I���������،��僔�x��չ�ڵ��L�ڽ���Ľ��~Ӌ�����������

����4.�������P��Ŀ���~�pȥ���ֿ�Ŀ���~��ă��~���������

����5.�C���\�����������������������