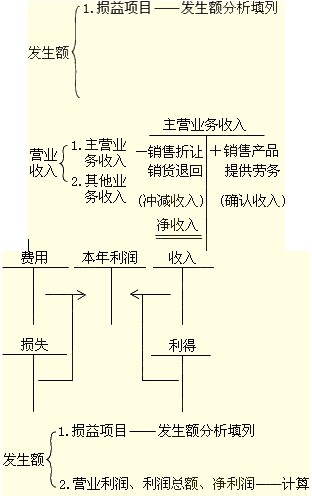

����֪�R(sh��)�c(di��n)�������������ĸ���ͽY(ji��)��(g��u)

������������ָ��ӳ��I(y��)��һ����(hu��)Ӌ(j��)���g�Ľ�(j��ng)�I�ɹ��Ĉ�(b��o)�����

�����҇���I(y��)�����������öಽʽ��ʽ��

���������Y(ji��)��(g��u)��

������I�I(y��)����=�I�I(y��)����D�I�I(y��)�ɱ�-�I�I(y��)������-�����M(f��i)��-ؔ(c��i)��(w��)�M(f��i)��-�N���M(f��i)��-�Y�a(ch��n)�pֵ�pʧ+���ʃr(ji��)ֵ׃��(d��ng)����(-���ʃr(ji��)ֵ׃��(d��ng)�pʧ)+Ͷ�Y����(-Ͷ�Y�pʧ)

�������������~=�I�I(y��)����+�I�I(y��)������-�I�I(y��)��֧��

�����������=�������~-���ö��M(f��i)��

����֪�R(sh��)�c(di��n)�������������ľ���

�������(xi��ng)�x���}

������ij��I(y��)2010�����I�I(y��)��(w��)�����Ŀ�J���l(f��)���~��2 000�fԪ������跽�l(f��)���~����؛50�fԪ���l(f��)���F(xi��n)���ۿ�50�fԪ�������I(y��)��(w��)�����Ŀ�J���l(f��)���~100�fԪ����������I(y��)��(w��)�ɱ���Ŀ�跽�l(f��)���~��80�fԪ����ô��I(y��)�������С��I�I(y��)���롱�(xi��ng)Ŀ���еĽ��~��(����)�fԪ��

����A.2 000

����B.2 050

����C.2 100

����D.2 070

���������_�𰸡���B

�������𰸽��������I�I(y��)����=���I�I(y��)��(w��)����ă��~+�����I(y��)��(w��)����ă��~=2 000-50+100=2 050(�fԪ)��

�������(xi��ng)�x���}

���������и��(xi��ng)�У���(y��ng)�������������Y�a(ch��n)�pֵ�pʧ���(xi��ng)Ŀ����(����)������

����A.ԭ���ϱP̝�pʧ

����B.�̶��Y�a(ch��n)�pֵ�pʧ

����C.��(y��ng)���~��pֵ�pʧ

����D.�o���Y�a(ch��n)̎�Ã��pʧ

���������_�𰸡���BC

�������𰸽��������Y�a(ch��n)�pֵ�pʧ��Ŀ������I(y��)Ӌ(j��)����(xi��ng)�Y�a(ch��n)�pֵ��(zh��n)�����γɵēpʧ����������x�(xi��ng)BC�����}��;���x�(xi��ng)A���������(du��)�����Ě��σr(ji��)ֵӋ(j��)�롰ԭ���ϡ��ȿ�Ŀ����(du��)�ڑ�(y��ng)�ɱ��U(xi��n)��˾���^ʧ�˵��r��Ӌ(j��)�롰������(y��ng)�տ�ȿ�Ŀ�������۳����σr(ji��)ֵ�͑�(y��ng)�ɱ��U(xi��n)��˾����^ʧ���r���ă��pʧ��������һ�㽛(j��ng)�I�pʧ�IJ���Ӌ(j��)�롰�����M(f��i)�á���Ŀ��������ڷdz��pʧ�IJ���Ӌ(j��)�롰�I�I(y��)��֧������Ŀ��;�x�(xi��ng)Dӛ�롰�I�I(y��)��֧�����������

�������(xi��ng)�x���}

�����������I(y��)2010��l(f��)���ĠI�I(y��)�����2 000�fԪ���I�I(y��)�ɱ���1 200�fԪ������N���M(f��i)�Þ�40�fԪ�������M(f��i)�Þ�100�fԪ�����ؔ(c��i)��(w��)�M(f��i)�Þ�20�fԪ��Ͷ�Y�����80�fԪ������Y�a(ch��n)�pֵ�pʧ��140�fԪ(�pʧ)�����ʃr(ji��)ֵ׃��(d��ng)�p���160�fԪ(����)�������I�I(y��)�������50�fԪ�������I�I(y��)��֧����30�fԪ������ԓ��I(y��)2010��ĠI�I(y��)�������������~�քe��(��)�fԪ��

����A.660

����B.740

����C.640

����D.760

���������_�𰸡���BD

�������𰸽��������I�I(y��)����=2 000-1 200-40-100-20+80-140+160=740(�fԪ)���������~=740+50-30=760(�fԪ)������I�I(y��)����֧��(du��)��I(y��)�ĠI�I(y��)�����Dz���(hu��)�a(ch��n)��Ӱ푵ģ�ֻ��(hu��)Ӱ���I(y��)���������~����