�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�������幝������������Ͷ�Y

����һ������������Ͷ�Y�ă���

��������������Ͷ�Y��ָ�����չ̶������ս��~�̶���ɴ_��������I�����_��D���������������ڵķ����������Y�a��ͨ����r�£�������I���еġ��ڻ��S�Ј����й��_��r�ć�������I��ȯ�����ڂ�ȯ�ȡ�

����ע�⣺

������һ�����湤��Ͷ�Y���܄��֞����������Ͷ�Y;

�����ڶ����������_��D���������ڡ���ָͶ�Y����ȡ��Ͷ�Y�r��D�������_�ġ�

���������������������������ڡ���ָ��I������ؔ���YԴ���������ⲿ����Ӱ푌�Ͷ�Y���������ڡ�

������������������Ͷ�Y���~��̎��

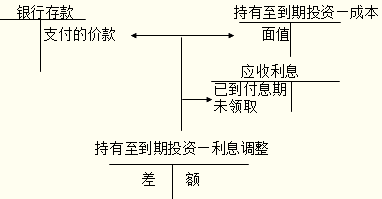

����(һ)����������Ͷ�Y���㑪�O�õĕ�Ӌ��Ŀ

������I�����O�á�����������Ͷ�Y������Ͷ�Y���桱�ȿ�Ŀ������������Ͷ�Y�M�к��㡣

����������������Ͷ�Y����Ŀ������I����������Ͷ�Y�Ĕ���ɱ�����I���Էքe�O�á��ɱ���������Ϣ�{����������Ӌ��Ϣ����������Ŀ�M�к��㡣

����(1)���ɱ������跽����ȡ�ó���������Ͷ�Y����ֵ���J������̎�ó���������Ͷ�Y����ֵ��

����(2)����Ӌ��Ϣ������һ��߀����Ϣ�r���Y�aؓ�����հ���ֵ��Ʊ������Ӌ��đ�����ϢӋ��ԓ������Ŀ�Ľ跽�������ջؕrӋ���J����

����ע�⣺���ڸ�Ϣ����ӋϢ�rֱ��Ӌ�롰������Ϣ����Ŀ��

����(3)����Ϣ�{��������ȡ�ó���������Ͷ�Y�r��ʼ�_�J���~�c��ֵ�IJ��~���Լ��Y�aؓ������Ӌ��_���Ĕ��N�~��

����ע�⣺

�������N�~=�ڳ�����ɱ������H����-������Ϣ��Ӌ��Ϣ(��ֵ��Ʊ������)

����(��)����������Ͷ�Y��ȡ��

������Iȡ�ó���������Ͷ�Y�������չ��ʃrֵӋ����ȡ�Õr���l���Ľ����M��Ӌ�����������Ͷ�Y�ij�ʼ�_�J���~��

����ע�⣺

������Iȡ�ó���������Ͷ�Y֧���ăr���а����ѵ���Ϣ�ڵ���δ�Iȡ�Ă�ȯ��Ϣ�������Ϊ��_�J�鑪���Ŀ�������ɳ���������Ͷ�Y�ij�ʼ�_�J���~��

������Iȡ�õij���������Ͷ�Y����������ԓͶ�Y����ֵ����ӛ������������Ͷ�Y�����ɱ�����Ŀ������֧���ăr���а������ѵ���Ϣ�ڵ���δ�Iȡ����Ϣ����ӛ��������Ϣ����Ŀ�����Ռ��H֧���Ľ��~���Jӛ���y�д��ȿ�Ŀ.��������~.��ӛ���Jӛ������������Ͷ�Y������Ϣ�{������Ŀ��

����

���������}��2��12��1��1Ŀ����˾֧���r��2 000 000Ԫ(�������M��)���Ϻ��Cȯ������ُ��C��˾ͬ�հl�е�5���ڹ�˾��ȯ12 500�ݣ���ȯƱ��rֵֵ���~��2 500 000Ԫ��Ʊ�������ʞ�4.72%������ĩ֧������Ȃ�ȯ��Ϣ(��ÿ����Ϣ��118 000Ԫ)�������ڂ�ȯ���ڕrһ���ԃ�߀���ו�˾���䄝�֞����������Ͷ�Y��ԓ��ȯͶ�Y�Č��H���ʞ�10%����˾����������Ӌ��䛣�

����[���ɾ�̖5713011401]

���������_�𰸡�

�����裺����������Ͷ�Y����C��˾��ȯһһ�ɱ�������2 500 000

�����J������؛���Y��һһ���Ͷ�Y������������� 2 000 000

��������������Ͷ�Y����C��˾��ȯһһ��Ϣ�{������500 000

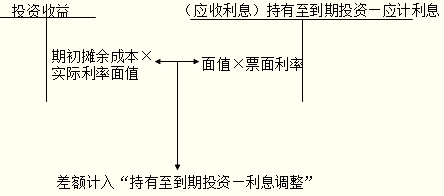

����(��)����������Ͷ�Y�ij���

������I�ڳ���������Ͷ�Y�ĕ�Ӌ���g�����漰�ĕ�Ӌ̎����Ҫ�Ѓɂ����棺һ�����Y�aؓ�����մ_�J��ȯ��Ϣ���룬�������Y�aؓ�����պ���l���Ĝpֵ�pʧ��

����1.����������Ͷ�Y�Ă�ȯ��Ϣ����

������I�ڳ���������Ͷ�Y�ĕ�Ӌ���g���������Ք���ɱ�������������Ͷ�Y�M��Ӌ�������Y�aؓ�����գ����ճ���������Ͷ�Y����ɱ��͌��H����Ӌ��_���Ă�ȯ��Ϣ���룬��������Ͷ�Y�����M�Е�Ӌ̎����

��������ɱ���ָԓ�����Y�a�ij�ʼ�_�J���~�������{����ĽY����

�����ٿ۳��у�߀�ı���

�����ڼ��ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~;

�����ۿ۳��Ѱl���Ĝpֵ�pʧ��

����ע�⣺

������һ�����H���������P�����Y�a�A�ڴ��m���g���m�õĸ������g�ȱ��ֲ�׃��

�����ڶ�������п��^�C������ԓ�����Y�a�Č��H����Ӌ��ĸ�����Ϣ�����c���x����Ӌ�������С��Ҳ���Բ������x����������H����ʹ�á�

�����Y�aؓ������ӋϢ�ĕ�Ӌ̎�����Y�aؓ�����հ��ճ���������Ͷ�Y����ֵ��Ʊ������Ӌ��_���đ���δ����Ϣ����ӛ��������Ϣ������������Ͷ�Y����Ӌ��Ϣ����Ŀ�����ճ���������Ͷ�Y�Ĕ���ɱ��͌��H����Ӌ��_������Ϣ���룬�Jӛ��Ͷ�Y���桱��Ŀ����������~����ӛ���Jӛ������������Ͷ�Y������Ϣ�{������Ŀ��

����

��������ǰ���������s����2��12��12��31�գ���˾�����յ�C��˾֧���ĵ�1���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����200 000Ԫ;

����2��13��12��31�գ���˾�����յ�C��˾֧���ĵ�2���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����208 000Ԫ;

����2��14��12��31�գ���˾�����յ�C��˾֧���ĵ�3���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����217 220Ԫ;

����2��15��12��31�գ���˾�����յ�C��˾֧���ĵ�4���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����227 142Ԫ��

| ��� |

�ڳ�����ɱ���a�� |

���H��Ϣ���루b��

�������H����10%Ӌ�㣩 |

�F�����루c�� |

��ĩ����ɱ�

��d=a+b-c�� |

| 2��12 |

2000000 |

200000 |

118000 |

2082000 |

| 2��13 |

2082000 |

208200 |

118000 |

2172200 |

| 2��14 |

2172200 |

217220 |

118000 |

2271420 |

| 2��15 |

2271420 |

227142 |

118000 |

2380562 |

| 2��16 |

2380562 |

237438������β� |

2618000 |

0 |

���������_�𰸡�

������˾��������Ӌ��䛣�

����(1)2��12��12��31�գ��_�JC��˾��ȯ���H��Ϣ����.

�����յ��Ă�ȯ��Ϣ�r��

�����裺������ϢһһC��˾������������������������118 000

��������������Ͷ�YһһC��˾��ȯһһ��Ϣ�{���� 82 000

�����J��Ͷ�Y���桪��C��˾��ȯ��������������������200 000

����ͬ�r��

�����裺����؛���Y�𡪡����Ͷ�Y������������� 118 000

�����J��������Ϣ����C��˾������������������������118 000

����(2)2��13��12��31�գ��_�JC��˾��ȯ���H��Ϣ���롢�յ���ȯ��Ϣ�r��

�����裺������Ϣ����C��˾������������������������118 000

��������������Ͷ�YһһC��˾��ȯһһ��Ϣ�{���� 90 200

�����J��Ͷ�Y����һһC��˾��ȯ��������������������208 200

����ͬ�r��

�����裺����؛���Y��һһ���Ͷ�Y������������� 118 000

�����J��������ϢһһC��˾������������������������118 000

����(3)2��14��1 2��31�գ��_�JC��˾��ȯ���H��Ϣ���롢�յ���ȯ��Ϣ�r��

�����裺������Ϣһһ��˾������������������������ 118 000

��������������Ͷ�YһһC��˾��ȯһһ��Ϣ�{���� 99 220

�����J��Ͷ�Y����һһC��˾��ȯ��������������������217 220

�����裺����؛���Y��һһ���Ͷ�Y������������� 118 000

�����J��������Ϣ����C��˾������������������������118 000

����(4)2��15��1 2��31�գ��_�JC��˾��ȯ���H��Ϣ���롢�յ���ȯ��Ϣ�r��

�����裺������ϢһһC��˾������������������������118 000

��������������Ͷ�YһһC��˾��ȯһһ��Ϣ�{����109 142

�����J��Ͷ�Y����----C��˾��ȯ��������������������227 142

�����裺����؛���Y�𡪡����Ͷ�Y������������� 118 000

�����J��������Ϣ����C��˾������������������������118 000

����2.����������Ͷ�Y�Ĝpֵ

��������������Ͷ�Y�pֵ�ʂ��Ӌ����D��

�����Y�aؓ�����գ�����������Ͷ�Y���~��rֵ�����AӋδ���F�������Fֵ�ģ���I������ԓ����������Ͷ�Y���~��rֵ�pӛ���AӋδ���F�������Fֵ�����pӛ�Ľ��~�����Y�a�pֵ�pʧ�M�Е�Ӌ̎����Ӌ�뮔�ړp�棬ͬ�rӋ���������Y�a�pֵ�ʂ䡣

������Ӌ��pֵ�ʂ�ij���������Ͷ�Y�rֵ�Ժ��ֵ��Ի֏͵ģ�������ԭ��Ӌ��Ĝpֵ�ʂ���~�������D�ء��D�صĽ��~Ӌ�뮔�ړp�档

����(��)����������Ͷ�Y�ij���

������I���۳���������Ͷ�Y�r��������ȡ�õăr���c�~��rֵ֮�g�IJ��~����Ͷ�Y�p���M�Е�Ӌ̎�������������������Ͷ�YӋ���˜pֵ�ʂ䣬߀����ͬ�r�Y�D�pֵ�ʂ䡣

������I���۳���������Ͷ�Y���������Ռ��H�յ��Ľ��~����ӛ���y�д��ȿ�Ŀ������ԓ����������Ͷ�Y���~�����~���Jӛ������������Ͷ�Y�����ɱ�����Ϣ�{������Ӌ��Ϣ����Ŀ����������~���Jӛ���ӛ��Ͷ�Y���桱��Ŀ����Ӌ��pֵ�ʂ�ģ�߀��ͬ�r�Y�D�pֵ�ʂ䡣

��������ǰ������2��16��1��5�գ���˾�������е�12 500��C��˾��ȯȫ������.ȡ�Ãr��2 400 000Ԫ����ԓ�գ���˾ԓ��ȯͶ�Y���~�����~��2 380 562Ԫ�����У��ɱ�������Ŀ��跽���~2 500 000Ԫ����Ϣ�{��������Ŀ���J�����~119 438Ԫ���ٶ�ԓ��ȯͶ�Y�ڳ������gδ�l���pֵ����˾����������Ӌ��䛣�

����[���ɾ�̖5713011502]

���������_�𰸡�

�����裺����؛���Y�𡪡����Ͷ�Y���������������2 400 000

��������������Ͷ�Y����C��˾��ȯһһ��Ϣ�{������ 119 438

�����J������������Ͷ�YһһC��˾��ȯһһ�ɱ������� 2 500 000

����Ͷ�Y����һһC��˾��ȯ������������������������19 438

���������}�����x�}��2012��A��˾��500�fԪُ��B��˾ͬ�հl�е�������ÿ�긶Ϣ����߀���Ĺ�˾��ȯ���ʂ����������;��ȯ��ֵ���~480�fԪ��Ʊ������5%����֧�������M��5�fԪ��ԓ����������Ͷ�Y�ij�ʼ���~��(��)�fԪ��

����A.500

����B.505

����C.480

����D.485

����[���ɾ�̖5713011503]

���������_�𰸡�B

�������𰸽�������Iȡ�ó���������Ͷ�Y�������չ��ʃrֵӋ����ȡ�ó���������Ͷ�Y�l���Ľ����M��Ӌ�����������Ͷ�Y�ij�ʼ�_�J���~����Iȡ�õij���������Ͷ�Y֧���ăr���а������ѵ���Ϣ�ڵ���δ�Iȡ�Ă�ȯ��Ϣ�������Ϊ��_�J�����Ŀ�������ɳ���������Ͷ�Y�ij�ʼ�_�J���~��

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��