�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�����ھŹ����o���Y�a�������Y�a

����һ���o���Y�a

����(һ)�o���Y�a�ĸ��������

�����o���Y�a��ָ��I���л���Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a��

����������1.�����Ќ����ΑB;

����2.���пɱ��J��;

����3.���ڷ�؛�����Y�a��

����(��)�o���Y�a���

����1.������

����2.�̘˙�

����3.����ʹ�Ù�

����4.�nj������g

����5.������

����6.���S��

����(��)�o���Y�a���

����

������Iͨ�^���o���Y�a��������Ӌ���N���ȿ�Ŀ���㡣

����1.�o���Y�a��ȡ��

�����o���Y�a�����ɱ��M�г�ʼӋ����

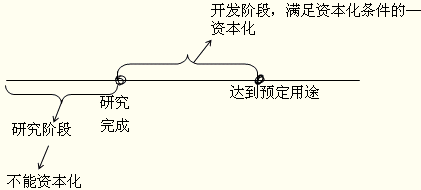

����(1)��ُ�ğo���Y�a����ɱ�����ُ�I�r����P���M�Լ�ֱ�Ӛw����ʹԓ��Y�a�_���A����;ǰ���l��������֧����

����(2)��I�����о��_�l�ğo���Y�a����ɱ������ڝM���Y�����l���ĕr�c���o���Y�a�_���A����;ǰ���l���Ŀ�ֱ�Ӛw����ԓ�o���Y�a�Ą��졢���a��ʹԓ�Y�a�܉��Թ�����A���ķ�ʽ�\���ı�Ҫ֧�����͡�

������I�Ȳ��о��_�l�Ŀ���l����֧�����^���о��A��֧�����_�l�A��֧�����о��A��֧��Ӌ�뮔�ڹ����M��;�_�l�A��֧�������Y�����l���ģ������_�J��o���Y�a;�������Y�����l���ģ�����Ӌ�뮔�ڹ����M�á�

����

����

���������}�����x�}��2011��8��1�գ�ij��I�_ʼ�о��_�lһ��¼��g�����¹��l���аl֧��800�fԪ�����У��M�û��Ľ��~650�fԪ�������Y�����l���Ľ��~150�fԪ��8��ĩ���аl�����δ��ɡ�ԓ��I2011��8��Ӌ�뮔���������~���аl֧����(��)�fԪ��

����A.0����B.150����C.650����D.800

���������_�𰸡�C

�������𰸽������аl֧�����M�û���������ĩҪ�D������M�ã���Ӱ푮����������~��

���������}���Д��}���������_�l�������ɳ�����Ոȡ�õğo���Y�a�������о��c�_�l�^���аl���IJ����M�á�ֱ�Ӆ��c�_�l�ˆT�Ĺ��Y�������M���_�l�^���аl������𡢽���M���Լ�ע���M��ƸՈ�Ɏ��M���M������o���Y�a�Č��H�ɱ���(��)

���������_�𰸡���

�������𰸽����������ʄt��Ҏ���������_�l�ğo���Y�a�о��A�ε�֧������ԓӋ�뮔�ړp�档�_�l�A�ε�֧���������Y�����l���ģ���ԓӋ��o���Y�a�ijɱ���

���������}�����x�}��2011��5��1�գ�ij��I�_ʼ�о��_�lһ��¼��g�����l���аl֧��1 800�fԪ�����У��о��A��֧��850�fԪ���_�l�A�η����Y�����l����֧��950�fԪ����ĩ���_�l���¼��g�_���A����;��ԓ��I2011��ĩ��Ӌ��o���Y�a�Ľ��~��(��)�fԪ��

����A.0��������������B.850

����C.950������������D.1800

���������_�𰸡�C

�������𰸽������_�l�A�ε�֧�������Y�����l�����_���A����;�r�D��o���Y�a��

����2.�o���Y�a�Ĕ��N

����(1)��I������ȡ�ßo���Y�a�r�����Д���ʹ�É�����ʹ�É������ğo���Y�a���M�Д��N��ʹ�É������_���ğo���Y�a�������N(��ĩ�M�Мpֵ�yԇ)��

����(2)�o���Y�a���Կɹ�ʹ�î������_ʼ���N��̎�î��²��ٔ��N��

����(3)�o���Y�a���N��������ֱ���������a�������ȡ�

����(4)�o���Y�a���N�ĕ�Ӌ̎����

����

���������}���Д��}���o���Y�a�����M�Д��N���Ҕ��N�r����ԓ�_�p�o���Y�a�ijɱ���(��)

���������_�𰸡���

�������𰸽����������ʄt��Ҏ����ʹ�É������_���ğo���Y�a�������N���o���Y�a���N�r�����ܛ_�p�o���Y�a�ijɱ�����ԓ�����N�Ľ��~ӛ�롰��Ӌ���N����Ŀ��

����3.�o���Y�a��̎��

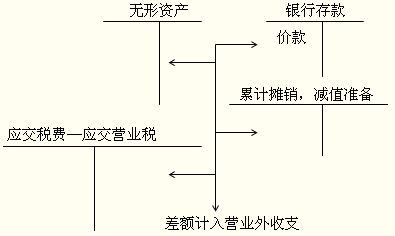

������I���۟o���Y�a���������Ãr���cԓ헟o���Y�a���~��rֵ֮�g�IJ��~��Ӌ�뮔�ړp��(�I�I�������I�I��֧��)��

����

����

���������}�����x�}��ij��I�Dһ헌����࣬�c�����P���Y�����£�ԓ��������~�����~50�fԪ���є��N20�fԪ��Ӌ���Y�a�pֵ�ʂ�5�fԪ��ȡ���D�r��28�fԪ�������I�I��1.4�fԪ�����O�����]�������أ�ԓ��I���_�J���D�o���Y�a�������(��)�fԪ��

����A.-2����B.1.6����C.3����D.8

���������_�𰸡�B

�������𰸽�����28-(50-20-5)-1.4=1.6(�fԪ)��

����4.�o���Y�a�pֵ

��������o���Y�a���AӋ���ջؽ��~�������~��rֵ���t����Ӌ��o���Y�a�pֵ�ʂ䡣

�������������Y�a

���������Y�a��ָ�������Y�a����������Y�a�����L�ڴ����M�á�

�����L�ڴ����M�ã���ָ��I�ѽ��l�������ɱ��ں��Ժ����ؓ���ķ֔�������1������(����1��)�ĸ���M�á��L�ڴ����M�Ñ����Ϊ����㣬���M���Ŀ���������ރȷ���ƽ�����N�����Խ��I���U��ʽ����Ĺ̶��Y�a�l���ĸ���֧���ȡ�

��������L�ڴ������M���Ŀ����ʹ�Ժ��Ӌ���g����ģ���������δ���N��ԓ�Ŀ�Ĕ����rֵȫ���D�뮔�ړp�档

���������}���Д��}����I���L�ڴ����M���������ʹ�Ժ��Ӌ���g����ģ������䔂���rֵȫ���D�뮔�ړp�档(��)

���������_�𰸡���

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��