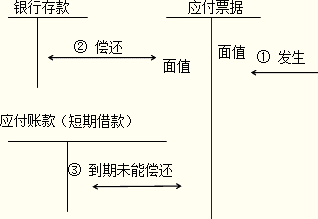

������������Ʊ��(j��)

����(һ)����Ʊ��(j��)����

��������Ʊ��(j��)��ָ��I(y��)ُ�I���ϡ���Ʒ�ͽ��܄ڄչ����ȶ��_�����Ѓ����̘I(y��)�RƱ�������̘I(y��)�Ѓ��RƱ���y�гЃ��RƱ��

����(��)����Ʊ��(j��)���~��̎��

����1.ȡ�Õr������ֵӋ�롰����Ʊ��(j��)�����J��������_�������y�гЃ��RƱ������֧�������m(x��)�MӋ�롰ؔ���M�á���

����2.���ڰ���ֵ֧����헡�

����3.�_�����Ѓ����̘I(y��)�Ѓ��RƱ�����������֧��������Ʊ��(j��)���ڕr����������Ʊ��(j��)��Ʊ����~�D(zhu��n)�롰�����~���Ŀ����I(y��)�����y�гЃ��RƱ���ڲ���֧������������Ʊ��(j��)���~�����~�D(zhu��n)�������ڽ���

����

������Ӌ������£�

�����l(f��)���r��

�����裺ԭ���ϵ�

�����J������Ʊ��(j��)(��ֵ)

������߀�r��

�����裺����Ʊ��(j��)

�����J���y��

�������ڲ��܃�߀�D(zhu��n)�N�r��

�����裺����Ʊ��(j��)

�����J�������~��(�̘I(y��)�Ѓ��RƱ)

�������ڽ��(�y�гЃ��RƱ)

���������}�����x�}���������P����Ʊ��(j��)̎���ı����У������_����(��)��

����A.��I(y��)�_�����Ѓ��̘I(y��)�RƱ�r��������Ʊ����~�Jӛ������Ʊ��(j��)��

����B.����Ϣ����Ʊ��(j��)����֧���r����Ʊ����~�Y�D(zhu��n)

����C.��I(y��)֧�����y�гЃ����m(x��)�M��Ӌ�뮔�ڡ�ؔ���M�á�

����D.��I(y��)���ڟo��֧�����y�гЃ��RƱ�������~����~�D(zhu��n)�롰�����~�

���������_�𰸡�D

�������𰸽�������I(y��)���ڟo��֧�����y�гЃ��RƱ�������~����~�D(zhu��n)�롰���ڽ���

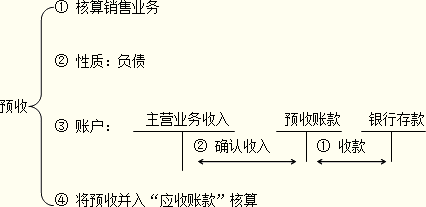

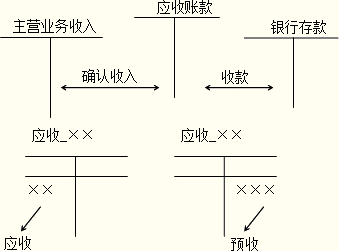

��������������Ϣ

����������Ϣ������I(y��)���պ�ͬ�s����֧������Ϣ���������ڽ����ڸ�Ϣ����߀�����L�ڽ���I(y��)��ȯ�ȑ�֧������Ϣ��

����

�����ġ��A���~��

�����A���~�������I(y��)���պ�ͬҎ(gu��)����ُ؛��λ�A�յĿ�헡��c�����~�ͬ���A���~�����γɵ�ؓ��������؛�Ń�߀��������؛�����

����

����

���������}�����x�}�������I(y��)���O�á��A���~��~���������A�յ�؛��Ӌ��(��)��

����A.�����~��Ľ跽

����B.�����~����J��

����C.�����~��Ľ跽

����D.�����~����J��

���������_�𰸡�B

�������𰸽�������I(y��)���O�á��A���~���Ŀ�ģ����A�յĿ�헑�ֱ��Ӌ�롰�����~���Ŀ���J����

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��