�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�������幝����������������������

����һ����������

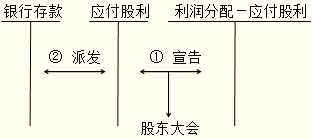

�����ڕ�Ӌ�������O�á�������������Ŀ��������I�����ɖ|�������ƙC�����h���ʵ��������䷽���_������oͶ�Y�ߵĬF������������������������������oͶ�Y�ߵĬF������������o�����Լ�������λ���˵������ȡ���I��������ƙC��ͨ�^���������䷽���ДM����ĬF������������������~��̎����

����

���������}���Д��}����I��������ƙC��ͨ�^���������䷽���ДM����ĬF����������������_�J�鑪��������(��)

���������_�𰸡���

�������𰸽�������I�ɖ|���ͨ�^���������䷽���ДM����ĬF����������������_�J�鑪�������������������������䷽���ДM����ĬF������������Dz������~��̎���ġ�

������������������

����������������ָ�������~�����Ʊ�����A���~�������н�ꡢ�������M�����������Ƚ��I���������������������տ�헣��瑪��������b����𡢴��뱣�C��ȡ�

���������}�����x�}�������Ŀ�У�����������������㷶������(��)��

����A.������C��

����B.�������I����̶��Y�a���

����C.���뱣�C��

����D.�������������ن�λ�����˵Ŀ��

���������_�𰸡�BCD

�������𰸽������������������ķ����������ٴ��뱣�C��;�ڑ������������ن�λ�����˵Ŀ��;�۽��I����̶��Y�a�Ͱ��b������;���������������տ�헵ȡ�

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��