�����c(di��n)���鿴��2014��(hu��)Ӌ(j��)�Q��ԇ��������(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)�v�x�R��

����������(ji��)���L�ڽ��

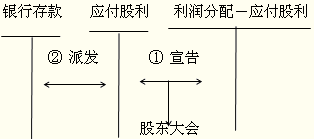

����һ���L�ڽ�����

�����L�ڽ����ָ��I(y��)���y�л��������ڙC(j��)��(g��u)�����������1������(����1��)�ĸ��N��

���������L�ڽ����~��(w��)̎��

������I(y��)��(y��ng)ͨ�^���L�ڽ���Ŀ�����L�ڽ���ȡ�ú̓�߀��r�����քe�O(sh��)�á����𡱡�����(y��ng)Ӌ(j��)��Ϣ��������Ϣ�{(di��o)�����ȶ�����Ŀ�M(j��n)������(x��)���㡣

����(һ)ȡ���L�ڽ��

����

����(��)�l(f��)���L�ڽ����Ϣ

�����L�ڽ����Ϣ�M(f��i)�Ñ�(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����հ��Ռ�(sh��)�H���ʷ�Ӌ(j��)��_������Ϣ�M(f��i)�Ñ�(y��ng)������ԭ�tӋ(j��)�����P(gu��n)�ɱ����M(f��i)�ã����ڻI�����g�ģ�Ӌ(j��)������M(f��i)��;�������a(ch��n)��(j��ng)�I���g�ģ�Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)�á�����L�ڽ������ُ���̶��Y�a(ch��n)�ģ��ڹ̶��Y�a(ch��n)��δ�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���đ�(y��ng)��(d��ng)�Y��������Ϣ֧����(sh��)��Ӌ(j��)���ڽ����̳ɱ����L�ڽ���ͬ����Ӌ(j��)��_���đ�(y��ng)��δ����Ϣ��������ڷ��ڸ�Ϣ�ģ�ӛ�롰��(y��ng)����Ϣ����Ŀ;������ڵ���һ��߀����Ϣ�ģ�ӛ�롰�L�ڽ�����(y��ng)Ӌ(j��)��Ϣ����Ŀ��

����ԭ�t��

��������Ϣ�M(f��i)�ã����Ռ�(sh��)�H����Ӌ(j��)��

����

����

����(��)�w߀���

������I(y��)�w߀�L�ڽ��ı���r(sh��)����(y��ng)���w߀�Ľ��~����ӛ���L�ڽ������𡱿�Ŀ���Jӛ���y�д���Ŀ;���w߀����Ϣ����ӛ����(y��ng)����Ϣ����Ŀ���Jӛ���y�д���Ŀ��

����

���������}��A��I(y��)����ֵ��һ��{���ˣ���20��9��11��30�Տ��y�н����Y��4 000 000Ԫ��������ޞ�3�꣬�����ʞ�8.4%(����һ��߀����Ϣ����Ӌ(j��)��(f��)��)��������(xi��ng)�Ѵ����y�У�A��I(y��)��ԓ����ڮ�(d��ng)��ُ�I���谲�b���O(sh��)��һ�_���r(ji��)��3 000 000Ԫ����ֵ���~510 000Ԫ����֧�����U(xi��n)���M(f��i)��100 000Ԫ���O(sh��)���ڮ�(d��ng)��Ͷ��ʹ�á�

���������_�𰸡�

����A��I(y��)�����P(gu��n)��(hu��)Ӌ(j��)������£�

����(1)ȡ�ý��r(sh��)��

�����裺�y�д����������������������� 4 000 000

�����J���L�ڽ������𡡡��������������� 4 000 000

����(2)֧���O(sh��)���U(xi��n)�M(f��i)�r(sh��)��

�����裺�̶��Y�a(ch��n)������������������������ 3 100 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~) 510 000

�����J���y�������������������������3 610 000

��������������A��I(y��)��20��9��12��31��Ӌ(j��)���L�ڽ����Ϣ��ԓ��I(y��)�����P(gu��n)��(hu��)Ӌ(j��)������£�

���������_�𰸡�

�����裺ؔ(c��i)��(w��)�M(f��i)�� ��������������28 000

�����J���L�ڽ�����(y��ng)Ӌ(j��)��Ϣ�� 28 000

����20��9��12��31��Ӌ(j��)����L�ڽ����Ϣ=4 000 000��8.4%��12=28 000(Ԫ)

����2��10��1����2��12��10����ĩ�A(y��)����Ϣ���ͬ�ϡ�

��������������2��12��11��30�գ���I(y��)��߀ԓ�P�y�н�Ϣ��ԓ��I(y��)�����P(gu��n)��(hu��)Ӌ(j��)������£�

���������_�𰸡�

�����裺ؔ(c��i)��(w��)�M(f��i)�á�������������28 000

�����L�ڽ������� 4 000 000

����������(y��ng)Ӌ(j��)��Ϣ 980 000

�����J���y������������� 5 008 000

���������}�����x�}����I(y��)�L�ڽ�����Ϣ�M(f��i)�ã������漰�Ŀ�Ŀ��(��)��

����A.�ڽ�����

����B.�����M(f��i)��

����C.ؔ(c��i)��(w��)�M(f��i)��

����D.�̶��Y�a(ch��n)

���������_�𰸡�ABC

�������𰸽���������L�ڽ������ُ���̶��Y�a(ch��n)�ģ��ڹ̶��Y�a(ch��n)��δ�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ�����l(f��)������Ϣ֧����(y��ng)���Y������Ӌ(j��)����ُ���̶��Y�a(ch��n)�ăr(ji��)ֵ��Ӌ(j��)�롰�ڽ����̡���Ŀ���㡣

�������P(gu��n)���]��

������ԇ���e�߄���2014���(hu��)Ӌ(j��)�Q��ԇ��(b��o)��ָ��

����2014��(hu��)Ӌ(j��)�Q��ԇ��������(hu��)Ӌ(j��)��(sh��)��(w��)����(sh��)�÷�䛅R��

����2014��(hu��)Ӌ(j��)�Q��ԇ��������(hu��)Ӌ(j��)��(sh��)��(w��)��ģ�Mԇ�}�R��