�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�������߹���������ȯ���L�ڑ�����

����һ��������ȯ

����(һ)������ȯ����

������ȯ�İl�Ѓr����ͬ�ڌ��H���ʵ�Ӱ��^����ȯ��Ʊ�����ʸ��ڌ��H���ʕr�������^Ʊ��rֵ�ăr��l�зQ����r�l��;����ȯ��Ʊ�����ʵ��ڌ��H���ʕr��������Ʊ��rֵ�ăr��l�зQ���ۃr�l��;����ȯ��Ʊ�������c���H����һ�r����Ʊ��rֵ�ăr��l�зQ�鰴��ֵ�l�С�

����(��)������ȯ���~��̎��

�����ڡ�������ȯ����Ŀ���O���ˡ���ֵ��������Ϣ�{����������Ӌ��Ϣ����������Ŀ���㡣

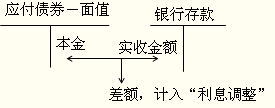

����1.�l�Ђ�ȯ

����

����2.�l����ȯ��Ϣ

����������ȯ�����H����(���H�����cƱ�����ʲ�^С�rҲ�ɰ�Ʊ������)Ӌ��_������Ϣ�M�ã��������c�L�ڽ����һ�µ�ԭ�tӋ�����P�ɱ����M�á����У����ڷ��ڸ�Ϣ������һ��߀���Ă�ȯ���䰴Ʊ������Ӌ��_���đ���δ����Ϣ��ͨ�^��������Ϣ����Ŀ����;����һ��߀����Ϣ�Ă�ȯ���䰴Ʊ������Ӌ��_���đ���δ����Ϣ��ͨ�^��������ȯ������Ӌ��Ϣ����Ŀ���㡣

����

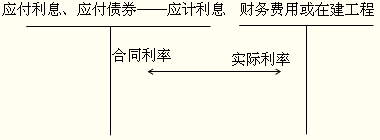

����3.��ȯ߀����Ϣ

�����L�ڂ�ȯ���ڣ���I֧����ȯ��Ϣ�r����ӛ��������ȯ������ֵ���͡�������ȯ������Ӌ��Ϣ������������Ϣ���ȿ�Ŀ���Jӛ���y�д��ȿ�Ŀ��

���������}��B��I���P�ĘI�����£�

����(1)B��I��20��6��7��1�հl�������ڡ����ڕrһ��߀����Ϣ�������ʞ�8%(��Ӌ����)���l����ֵ���~��40 000 000Ԫ�Ă�ȯ��ԓ��ȯ����ֵ�l�С�

����(2)B��I�l�Ђ�ȯ���I�Y���ڮ������ڽ���̶��Y�a����20��6��12��31�Օr������δ�깤��Ӌ�᱾���L�ڂ�ȯ��Ϣ����I���ա���I��Ӌ�ʄt��17̖��������M�á���Ҏ��Ӌ�㣬ԓ�ڂ�ȯ�a���Č��H��Ϣ�M�Ñ�ȫ���Y�����������ڽ����̳ɱ���

����(3)20��9��7��1�գ�B��I��߀��ȯ�������Ϣ��

���������_�𰸡�

����B��I�����P��Ӌ������£�

����(1)�裺�y�д�����������40 000 000

�����J��������ȯ������ֵ��������40 000 000

����(2)�裺�ڽ����̡��������� ��1 600 000

�����J��������ȯ������Ӌ��Ϣ����1 600 000

����(40 000 000��8%��12��6)

����(3)�裺������ȯ������ֵ����40 000 000

����������Ӌ��Ϣ��9 600 000

����(40 000 000��8%��3)

�����J���y���������������49 600 000

���������L�ڑ�����

�����L�ڑ�������ָ��I���L�ڽ��͑�����ȯ������������N�L�ڑ���������������Y����̶��Y�a�����U�M���Է��ڸ��ʽُ��̶��Y�a�l���đ�����헡�

����(һ)�������Y���U��������U�_ʼ�ճ����ˑ��������֧����������U�����~

�������Y����̶��Y�a�r�������U���_ʼ�գ�����Ӌ��̶��Y�a�ɱ��Ľ��~(���U�_ʼ�����U�Y�a���ʃrֵ�c������U�����~�Fֵ�������^���ߣ����ϳ�ʼֱ���M��)����ӛ���ڽ����̡��̶��Y�a����Ŀ����������U�����~���Jӛ���L�ڑ������Ŀ�����l���ij�ʼֱ���M�ã��Jӛ���y�д��ȿ�Ŀ��������~����ӛ��δ�_�J���Y�M�á���Ŀ������֧�����Y���U�M�r����ӛ���L�ڑ������Ŀ���Jӛ���y�д���Ŀ��

����

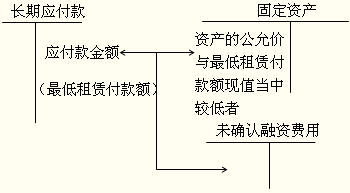

����(��)�������Y���|�����ڸ���ُ�I�Y�a

������Iُ�I�Y�a�п�������֧�����P�r��������֧����ُ�I�r��^�������×l�������|�Ͼ������Y���|�ģ���ُ�Y�a�ijɱ�����������֧��ُ�I�r��ĬFֵ����A�_�������H֧���ăr���cُ�I�r��ĬFֵ֮�g�IJ��~���������������g�Ȳ��Ì��H���ʷ��M�Д��N��Ӌ�����P�Y�a�ɱ����ړp�档���w���f����Iُ���Y�a���^�������×l�����ڸ���|�Ͼ������Y���|�r������ُ�I�r��ĬFֵ����ӛ���̶��Y�a�������ڽ����̡��ȿ�Ŀ������֧���ăr��~���Jӛ���L�ڑ������Ŀ��������~����ӛ��δ�_�J���Y�M�á���Ŀ��

����

���������}�����x�}��2012��1��1�գ���˾���÷��ڸ��ʽُ������O��һ�ף�����Ͷ��ʹ�á���ͬ�s���ăr���2 700�fԪ����3����~֧��;ԓ����֧��ُ�I�r��ĬFֵ��2 430�fԪ���ٶ������]�������أ���˾ԓ�O������~�rֵ��(��)�fԪ��

����A.810

����B.2 430

����C.900

����D.2 700

���������_�𰸡�B

�������𰸽��������÷��ڸ��ʽُ�I�Y�a�����ں�ͬ��Ҏ��

�����������ޱ��^�L�����^���������×l���ģ�ԓ�ُ؛��ͬ���|�Ͼ������Y���U���|��ُ���Y�a�ijɱ������Ը��ڸ����~֮�ʹ_���������Ը��ڸ����~�ĬFֵ֮�ʹ_����

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��