�����c(di��n)���鿴��2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)�v�x�R��

����������(ji��)����������

����һ�������������

�����������������I(y��)��ӯ��e��δ��������(r��n)�ɂ�(g��)���֡�

����δ��������(r��n)����I(y��)��(j��ng)�^(gu��)����(r��n)�����������I(y��)�ġ��v��Y(ji��)�������(r��n)��

����

���������}�����x�}������(xi��ng)�����������������(��)��

����A.�Y����r(ji��)��������B.����ӯ��e

����C.δ��������(r��n)������D.����ӯ��e

���������_�𰸡�BCD

�������𰸽����������������ӯ��e��δ��������(r��n)��ӯ��e�ְ�������ӯ��e������ӯ��e������BCD�������������档A�������������档

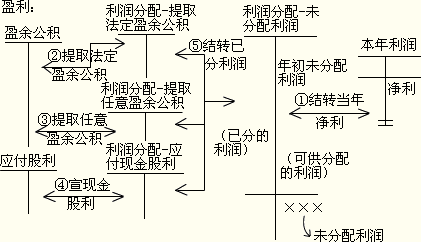

������������������~��(w��)̎��

����(һ)����(r��n)����

����1.����(r��n)��������

��������(r��n)������ָ��I(y��)����(j��)��(gu��)�����P(gu��n)Ҏ(gu��)������I(y��)�³̡�Ͷ�Y�ߵěQ�h�ȣ���(du��)��I(y��)��(d��ng)��ɹ����������(r��n)���M(j��n)�еķ��䡣

������I(y��)���ꌍ(sh��)�F(xi��n)�ă�����(r��n)�������δ��������(r��n)(��p���δ���a(b��)̝�p)�������D(zhu��n)�������~����ɹ����������(r��n)��

�����ɹ���������(r��n)=��(d��ng)��ă�����(r��n)+���δ��������(r��n)(�pδ���a(b��)̝�p)+�����D(zhu��n)��

�����ɹ����������(r��n)�������������䣺����ȡ����ӯ��e;����ȡ����ӯ��e;����Ͷ�Y�߷�������(r��n)��

����2.�O(sh��)�õĿ�Ŀ

������������ĺ����O(sh��)�á�ӯ��e���͡�����(r��n)���䡱��Ŀ��

����

������I(y��)�ڡ�����(r��n)���䡱��Ŀ�£��O(sh��)�á���ȡ����ӯ��e��������ȡ����ӯ��e��������(y��ng)���F(xi��n)�����������ӯ��e�a(b��)̝���͡�δ��������(r��n)��������(x��)��Ŀ��

����

����

������ȽK�ˣ���I(y��)��(y��ng)��ȫ�ꌍ(sh��)�F(xi��n)�ă�����(r��n)���ԡ���������(r��n)����Ŀ�D(zhu��n)�롰����(r��n)���䡪��δ��������(r��n)����Ŀ������������(r��n)���䡱��Ŀ�µ��������P(gu��n)����(x��)��Ŀ�����~���D(zhu��n)�롰δ��������(r��n)������(x��)��Ŀ���Y(ji��)�D(zhu��n)��δ��������(r��n)������(x��)��Ŀ���J�����~�������۷eδ���������(r��n)��(sh��)�~;���跽���~���t��ʾ�۷eδ���a(b��)��̝�p��(sh��)�~��

����

�����ٽY(ji��)�D(zhu��n)������(r��n);

�������ȣ�����(d��ng)�ꌍ(sh��)�F(xi��n)�ă�����(r��n)ͨ�^(gu��)��������(r��n)��Ŀ�Ľ跽�D(zhu��n)������(r��n)���䡪��δ��������(r��n)���J�����γɿɹ����������(r��n)���M(j��n)�о��w������(r��n)����;

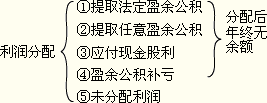

��������ȡ����ӯ��e;

��������ȡ����ӯ��e;

�����ܰ��չɖ|���(hu��)�ěQ�h����Ͷ�Y�߷�������(r��n);

����������(r��n)���������(x��)��Ŀ����ȡ����ӯ��e��������ȡ����ӯ��e��������(y��ng)���F(xi��n)����������~�D(zhu��n)�롰����(r��n)���䡪��δ��������(r��n)����Ŀ��

����������(r��n)���䡪��δ��������(r��n)����Ŀ����F(xi��n)�跽���~���t��ʾ�۷eδ���a(b��)��̝�p��(sh��)�~����(du��)��δ���a(b��)̝�p�������Ժ���Ȍ�(sh��)�F(xi��n)�Ķ�ǰ����(r��n)�M(j��n)�Џ��a(b��)�������a(b��)�����ó��^(gu��)5�꣬���^(gu��)5���Ժ�����ö�������(r��n)���a(b��)��Ҳ������ӯ��e�a(b��)̝��

����

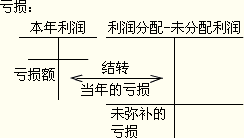

����������(r��n)���a(b��)̝�p������Ҫ���~��(w��)̎������������(r��n)���䡪��δ��������(r��n)���J���Ԅ�(d��ng)�֜p;��ӯ��e�a(b��)̝�r(sh��)��������£�

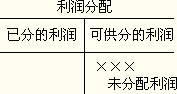

�����裺ӯ��e

�����J������(r��n)���䡪��ӯ��e�a(b��)̝

�����裺����(r��n)���䡪��ӯ��e�a(b��)̝

�����J������(r��n)���䡪��δ��������(r��n)

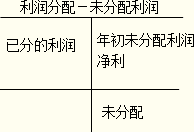

���������}���Д��}��δ��������(r��n)�Ĕ�(sh��)�~������I(y��)��(d��ng)�ꌍ(sh��)�F(xi��n)�Ķ�������(r��n)��δ��������(r��n)�����(sh��)��(��)

���������_�𰸡���

�������𰸽�����ӯ������r�£�δ��������(r��n)���~��(y��ng)������I(y��)��(d��ng)�ꌍ(sh��)�F(xi��n)�Ķ�������(r��n)�������δ��������(r��n)�ٜpȥ�����ѷ��������(r��n)��

����

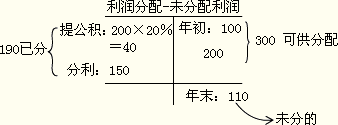

���������}�����x�}��ij��I(y��)���δ��������(r��n)��100�f(w��n)Ԫ�����ꌍ(sh��)�F(xi��n)�ă�����(r��n)��200�f(w��n)Ԫ���քe��10%��ȡ����ӯ��e������ӯ��e����Ͷ�Y�߷�������(r��n)150�f(w��n)Ԫ��ԓ��I(y��)δ��������(r��n)��(��)�f(w��n)Ԫ��

����A.10��������B.90

����C.100������ D.110

���������_�𰸡�D

�������𰸽�����δ��������(r��n)=100+200-200��20%-150=110(�f(w��n)Ԫ)��

����

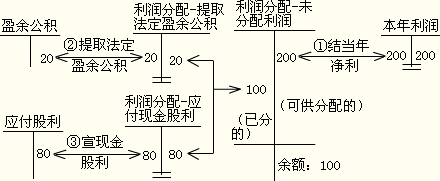

���������}��D�ɷ�����˾���δ��������(r��n)��0Ԫ�����ꌍ(sh��)�F(xi��n)������(r��n)2 000 000Ԫ��������ȡ����ӯ��e200 000Ԫ������l(f��)�ŬF(xi��n)�����800 000Ԫ���ٶ������]�������أ�D�ɷ�����˾��(y��ng)��������(hu��)Ӌ(j��)̎����

���������_�𰸡�

����(1)�Y(ji��)�D(zhu��n)��(sh��)�F(xi��n)������(r��n)�r(sh��)��

�����裺��������(r��n)��������������������2 000 000

�����J������(r��n)���䡪��δ��������(r��n)������2 000 000

��������I(y��)��(d��ng)��l(f��)��̝�p���t��(y��ng)��ӛ������(r��n)���䡪��δ��������(r��n)����Ŀ���Jӛ����������(r��n)����Ŀ��

����(2)��ȡ����ӯ��e������l(f��)�ŬF(xi��n)�������

�����裺����(r��n)���䡪����ȡ����ӯ��e��200 000

����������(y��ng)���F(xi��n)�����������800 000

�����J��ӯ��e����������������������200 000

������(y��ng)����������������������������800 000

����ͬ�r(sh��)��

�����裺����(r��n)���䡪��δ��������(r��n)��������1 000 000

�����J������(r��n)���䡪����ȡ����ӯ��e����200 000

����������(y��ng)���F(xi��n)�������������800 000

�����Y(ji��)�D(zhu��n)�������δ��������(r��n)������(x��)��Ŀ�����~���J������ʾ��Ӌ(j��)δ���������(r��n);������~�ڽ跽���t��ʾ�۷eδ���a(b��)��̝�p�������У�������(r��n)���䡪��δ��������(r��n)������(x��)��Ŀ�����~���J�������J�����~1 000 000Ԫ(��������(r��n)2 000 000-��ȡ����ӯ��e200 000-��(y��ng)���F(xi��n)�����800 000)����D�ɷ�����˾������ĩ����Ӌ(j��)δ��������(r��n)��

����

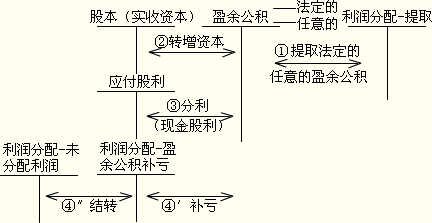

����(��)ӯ��e

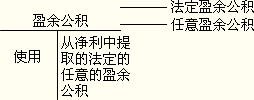

������˾����I(y��)�ķ���ӯ��e����Ҏ(gu��)������10%�ă�����(r��n)(�p���a(b��)��ǰ���̝�p)����ȡ�����ա���I(y��)���ö���Ҏ(gu��)������ǰ���̝�p(5���(n��i))���ö�ǰ����(r��n)���a(b��)���ĵ�������ֻ���ö�������(r��n)���a(b��)������ӯ��e��Ҫ�ǹ�˾����I(y��)���չɖ|��(hu��)��ɖ|���(hu��)�ěQ�h��ȡ��������I(y��)Ҳ�ɸ���(j��)��Ҫ��ȡ����ӯ��e��

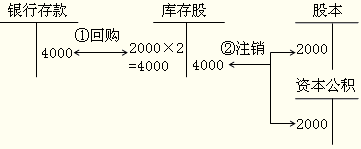

��������ӯ��e��Ӌ(j��)�~���_(d��)ע��(c��)�Y����50%�r(sh��)���Բ�����ȡ����Ӌ(j��)����ȡ����ӯ��e�Ļ���(sh��)�r(sh��)������(y��ng)������I(y��)���δ��������(r��n)��

������I(y��)��ȡ��ӯ��e�����ڏ��a(b��)̝�p���U(ku��)�����a(ch��n)��(j��ng)�I(y��ng)���D(zhu��n)���Y��(��ɱ�)�������¹ɵȡ�

����

���������}�����x�}�����и��(xi��ng)�У�����(hu��)�����������濂�~�l(f��)�����p׃��(d��ng)����(��)��

����A.�Y�����e�D(zhu��n)���Y��

����B.ӯ��e�D(zhu��n)���Y��

����C.ӯ��e���a(b��)̝�p

����D.��������(r��n)���a(b��)̝�p

���������_�𰸡�ACD

�������𰸽������x�(xi��ng)B��(d��o)��ӯ��e�p�٣���(sh��)���Y�����ӣ����Ӱ��������濂�~;�x�(xi��ng)D������(zhu��n)�T(m��n)�~��(w��)̎��,��Ӱ���������;�x�(xi��ng)A���漰���������棬�x�(xi��ng)C�����������(n��i)�������p׃��(d��ng)����Ӱ��������濂�~��

���������}�����x�}��2012��1��1��ij��I(y��)�����ߙ�(qu��n)����r���£���(sh��)���Y��200�f(w��n)Ԫ���Y�����e17�f(w��n)Ԫ��ӯ��e38�f(w��n)Ԫ��δ��������(r��n)32�f(w��n)Ԫ���tԓ��I(y��)2012��1��1�����������(��)�f(w��n)Ԫ��

����A.32��������B.38

����C.70��������D.87

���������_�𰸡�C

�������𰸽�������I(y��)��������������ɂ�(g��)��ӯ��e��δ��������(r��n)������2012��1��1����������=38+32=70(�f(w��n)Ԫ)��

�������P(gu��n)���]��

������ԇ���e�߄���2014���(hu��)Ӌ(j��)�Q(ch��ng)��ԇ��(b��o)��ָ��

����2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(sh��)�÷�䛅R��

����2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ģ�Mԇ�}�R��