�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

��������(ji��)���F(xi��n)��������

����һ���F(xi��n)������������

����(һ)����

�����F(xi��n)���������Ƿ�ӳ��I(y��)��һ����Ӌ���g�F(xi��n)��ͬF(xi��n)��ȃr������������Ĉ����

������I(y��)�F(xi��n)���������Է֞齛(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)��������Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)�������ͻI�Y��Ӯa(ch��n)���ĬF(xi��n)��������

�����F(xi��n)����ָ��I(y��)���F(xi��n)���Լ������S�r����֧���Ĵ��������F(xi��n)���y�д�������؛���Y��ȡ������S�r����֧���Ĵ����ڬF(xi��n)��

�����F(xi��n)��ȃr���ָ��I(y��)���е����̡������ԏ��������D�Q����֪���~�F(xi��n)�𡢃rֵ׃���L�U��С��Ͷ�Y�����̣�һ����ָ��ُ�I���������ȵ��ڡ��F(xi��n)��ȃr��ͨ�����������ȵ��ڵĂ�ȯͶ�Y�ȡ�������Ͷ�Y׃�F(xi��n)�Ľ��~ͨ�����_��,��������ڬF(xi��n)��ȃr���I(y��)��������(j��)���w��r���_���F(xi��n)��ȃr��ķ�����һ��(j��ng)�_���������S��׃����

����

���������}�����x�}������F(xi��n)���������~׃�ӵ��Ŀ��(��)��

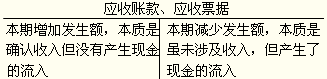

����A.���F(xi��n)������y��

����B.���y�д��ُ�I1���µ��ڵĂ�ȯ

����C.�ù̶��Y�a(ch��n)�փ�����

����D.���y�д���僔20�fԪ�Ă���

���������_�𰸡�D

�������𰸽������x�A���ڬF(xi��n)���Ȳ��l(f��)����׃�ӣ��x�B���ڬF(xi��n)���c�F(xi��n)��ȃr��Ȳ��l(f��)����׃�ӣ��@��헾���Ӱ푬F(xi��n)������;�x�C��Ӱ푬F(xi��n)������;�x�D������F(xi��n)��������������

����(��)�F(xi��n)�������ķ��

������I(y��)�a(ch��n)���ĬF(xi��n)�������֞����

����1.��(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)������

������(j��ng)�I��ӣ���ָ��I(y��)Ͷ�Y��ӺͻI�Y�����������н�����헡���(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)��������Ҫ�����N����Ʒ���ṩ�ڄա�ُ�I��Ʒ�����܄ڄա�֧�����Y�ͽ��{���������������ĬF(xi��n)��ͬF(xi��n)��ȃr�

����2.Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)������

����Ͷ�Y��ӣ���ָ��I(y��)�L���Y�a(ch��n)��ُ���Ͳ������ڬF(xi��n)��ȃr�ﷶ���ȵ�Ͷ�Y����̎�û�ӡ�Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)��������Ҫ����ُ���̶��Y�a(ch��n)��̎���ӹ�˾�������I�I(y��)��λ������������ĬF(xi��n)��ͬF(xi��n)��ȃr�

����3.�I�Y��Ӯa(ch��n)���ĬF(xi��n)������

�����I�Y��ӣ���ָ������I(y��)�Y��������Ҏ(gu��)ģ�͘��ɰl(f��)��׃���Ļ�ӡ��I�Y��Ӯa(ch��n)���ĬF(xi��n)��������Ҫ��������Ͷ�Y���l(f��)�й�Ʊ�������������l(f��)�Ђ�ȯ����߀���յ�����������ĬF(xi��n)��ͬF(xi��n)��ȃr����������~�����Ʊ��(j��)���̘I(y��)������Ȍ��ڽ�(j��ng)�I��ӣ������ڻI�Y��ӡ�

���������}�����x�}�����и���У�������F(xi��n)���������н�(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)����������(��)��

����A.�N����Ʒ�յ��ĬF(xi��n)��

����B.ȡ�ö��ڽ���յ��ĬF(xi��n)��

����C.��ُԭ����֧������ֵ��

����D.ȡ���L�ڹə�Ͷ�Y֧�������m(x��)�M

���������_�𰸡�AC

�������𰸽������x�B�ǻI�Y��Ӯa(ch��n)���ĬF(xi��n)������;�x�D��Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)��������

���������}�����x�}�����и���У����ڹ��I(y��)��I(y��)�F(xi��n)�����������I�Y��Ӯa(ch��n)���ĬF(xi��n)������������(��)��

����A.����Ͷ�Y�յ��ĬF(xi��n)��

����B.��������֧���ĬF(xi��n)��

����C.ȡ�ý���յ��ĬF(xi��n)��

����D.Ͷ�Y�յ��ĬF(xi��n)�����

���������_�𰸡�ABC

�������𰸽������I�Y��Ӯa(ch��n)���ĬF(xi��n)��������Ҫ����������Ͷ�Y�յ��ĬF(xi��n)��ȡ�ý���յ��ĬF(xi��n)�𣬃�߀����֧���ĬF(xi��n)�𣬷�������������̓�����Ϣ֧���ĬF(xi��n)��ȡ�

���������F(xi��n)���������ĽY��

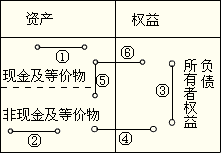

�����F(xi��n)�����������È��ʽ�Y�������ӳ��(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)��������Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)�������ͻI�Y��Ӯa(ch��n)���ĬF(xi��n)�����������R����ӳ��I(y��)ijһ���g�F(xi��n)�F(xi��n)��ȃr��������~��

���������F(xi��n)���������ľ���

������I(y��)��������ֱ�ӷ���ʾ��(j��ng)�I��ӬF(xi��n)���������ھ��w���ƕr,���Բ��ù����巨��T���~����,Ҳ���Ը���(j��)���P��Ŀӛ䛷������С�

�����F(xi��n)����������Ҫ�Ŀ�f����

����1.��(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)������

����(1)���N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)���Ŀ����ӳ��I(y��)�����N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)���Լ�ǰ���N����Ʒ���ṩ�ڄձ����յ��ĬF(xi��n)��(��������ُ�I����ȡ����ֵ���N헶��~)�ͱ����A�յĿ�헣��pȥ�����N�۱����˻���Ʒ��ǰ���N�۱����˻���Ʒ֧���ĬF(xi��n)����I(y��)�N�۲��Ϻʹ�ُ���N�I(y��)���յ��ĬF(xi��n)��Ҳ�ڱ��Ŀ��ӳ��

����

������ʽ��

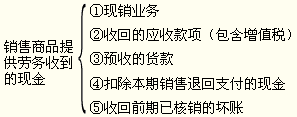

�����N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)��

����=�����N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)��

����+�����ջ�ǰ�ڵđ����~��͑���Ʊ��(j��)

����+�����A�յĿ��

����-�����N���˻�֧���ĬF(xi��n)��

����+�����ջ�ǰ�ں��N�ĉ��~�pʧ

�������a�䣺��������

�����N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)��

����=�N����Ʒ���ṩ�ڄծa(ch��n)���ġ��������ֵ���N헶��~��

����+�����~��ڜp���~(�ڳ����~-��ĩ���~)

����+����Ʊ��(j��)���ڜp���~(�ڳ����~-��ĩ���~)

����+�A�տ�헱��������~(��ĩ���~-�ڳ����~)

�����������{���I(y��)��

����

���������}�����x�}����˾2009�ꌍ�F(xi��n)�I�I(y��)�����1 000�fԪ�����ЬF(xi��n)�N����550�fԪ���d�N����450�fԪ;�����ջ���ǰ����d�N������380�fԪ�������A��؛��120�fԪ���A��؛��30�fԪ;�������N���˻�֧���ĬF(xi��n)��20�fԪ������ُ؛�˻��յ��ĬF(xi��n)��40�fԪ,�t��˾�����N����Ʒ�ṩ�ڄ��յ��ĬF(xi��n)���(��)�fԪ��

����A.990

����B.1 030

����C.1 100

����D.1 150

���������_�𰸡�B

�������𰸽������N����Ʒ�ṩ�ڄ��յ��ĬF(xi��n)��=550+380+120-20=1 030(�fԪ)��

����(2)���յ��Ķ��M��߀�� �Ŀ ����ӳ��I(y��)�յ���߀�����ö�����ֵ�����I�I(y��)�������M�����P���ͽ����M���ӵȸ��N���M��߀�

����(3)���յ������c��(j��ng)�I������P�ĬF(xi��n)���Ŀ, ��ӳ��I(y��)��(j��ng)�I���U�յ������������c��(j��ng)�I������P�ĬF(xi��n)�����룬���~�^��đ����Ϊ���ʾ��

����(4)��ُ�I��Ʒ �����܄ڄ�֧���ĬF(xi��n)���Ŀ,��ӳ��I(y��)����ُ�I��Ʒ�����܄ڄՌ��H֧���ĬF(xi��n)��(������ֵ���M헶��~),�Լ�����֧��ǰ��ُ�I��Ʒ�����܄ڄյ�δ����헺ͱ����A����헣��pȥ���ڰl(f��)����ُ؛�˻��յ��ĬF(xi��n)�� ��I(y��)ُ�I���Ϻʹ�ُ���N�I(y��)��֧���ĬF(xi��n)��Ҳ�ڱ��Ŀ��ӳ��

����

������ʽ��

����ُ�I��Ʒ�����܄ڄ�֧���ĬF(xi��n)��

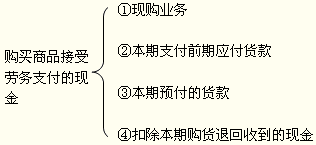

����=����ُ�I��Ʒ�����܄ڄ�֧���ĬF(xi��n)��

����+����֧��ǰ�ڵđ����~��͑���Ʊ��(j��)

����+�����A���Ŀ��

����-������ُ؛�˻��յ��ĬF(xi��n)��

����(5)��֧���o���Լ�����֧���ĬF(xi��n)���Ŀ����ӳ��I(y��)���H֧���o���Ĺ��Y���Y�𡢸��N���N���a�N����н��(�������۴��U�����������ö�)��

������ע�⡿

������һ��֧���o�ڽ������ˆT�Ĺ��Y�������M���ڡ�ُ���̶��Y�a(ch��n)���o���Y�a(ch��n)�������L���Y�a(ch��n)֧���ĬF(xi��n)���Ŀ��ӳ;

�����ڶ���֧���o�x�����ˆT�ĸ���M�÷�ӳ�ڡ�֧�������c��(j��ng)�I������P�ĬF(xi��n)���Ŀ��ӳ��

����(6)��֧���ĸ�헶��M���Ŀ, ��ӳ��I(y��)����l(f��)����֧����ǰ�ڰl(f��)������֧���Լ��A���ĸ�헶��M���������ö�����ֵ�����I�I(y��)�������M����ӡ���������a(ch��n)����������ֵ����܇�����������M���ӵȡ�

����(7)��֧�������c��(j��ng)�I������P�ĬF(xi��n)���Ŀ����ӳ��I(y��)��(j��ng)�I���U֧�������֧���IJ����M���I(y��)���д��M�����U�M���P��֧���������c��(j��ng)�I������P�ĬF(xi��n)�����������~�^��đ����Ϊ���ʾ��

����2.Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)������

����(1)���ջ�Ͷ�Y�յ��ĬF(xi��n)���Ŀ,��ӳ��I(y��)���ۡ��D�����ջس��F(xi��n)��ȃr������Č�������I(y��)�L�ڹə�Ͷ�Y���յ��ĬF(xi��n)�𣬵�̎���ӹ�˾�������I�I(y��)��λ�յ��ĬF(xi��n)�����~���⡣

����(2)��ȡ��Ͷ�Y�����յ��ĬF(xi��n)���Ŀ, ��ӳ��I(y��)���F(xi��n)��ȃr������Č�������I(y��)���L�ڹə�Ͷ�Y�ȷֻصĬF(xi��n)���������Ϣ�ȡ�

����(3)��̎�ù̶��Y�a(ch��n)���o���Y�a(ch��n)�������L���Y�a(ch��n)�ջصĬF(xi��n)�����~���Ŀ����ӳ��I(y��)���ۡ���U�̶��Y�a(ch��n)���o���Y�a(ch��n)�������L���Y�a(ch��n)��ȡ�õĬF(xi��n)��(�������Y�a(ch��n)���p���յ��ı��U�r������),�pȥ��̎���@Щ�Y�a(ch��n)��֧�������P�M�ú�ă��~��

����(4)��̎���ӹ�˾�������I�I(y��)��λ�յ��ĬF(xi��n)�����~���Ŀ����ӳ��I(y��)̎���ӹ�˾�������I�I(y��)��λ��ȡ�õĬF(xi��n)�𣬜pȥ���P̎���M���Լ��ӹ�˾�������I�I(y��)��λ���еĬF(xi��n)��ͬF(xi��n)��ȃr���ă��~��

����(5)��ُ���̶��Y�a(ch��n)���o���Y�a(ch��n)�������L���Y�a(ch��n)֧���ĬF(xi��n)���Ŀ,��ӳ��I(y��)ُ�I������̶��Y�a(ch��n)��ȡ�ßo���Y�a(ch��n)�������L���Y�a(ch��n)��֧���ĬF(xi��n)��(�������S�ֿ۵���ֵ�����)���Լ��ìF(xi��n)��֧���đ����ڽ����̺͟o���Y�a(ch��n)ؓ������н�ꡣ

������ע�⡿��ُ���̶��Y�a(ch��n)���l(f��)���Ľ����Ϣ�Y�������֣��Լ����Y����̶��Y�a(ch��n)֧�������U�M�ڻI�Y��Ӯa(ch��n)���ĬF(xi��n)�������з�ӳ��

����(6)��Ͷ�Y֧���ĬF(xi��n)���Ŀ����ӳ��I(y��)ȡ�ó��F(xi��n)��ȃr������Č�������I(y��)���L�ڹə�Ͷ�Y��֧���ĬF(xi��n)���Լ�֧���Ă�����m(x��)�M�ȸ����M�ã���ȡ���ӹ�˾�������I�I(y��)��λ֧���ĬF(xi��n)�����~���⡣

����(7)��ȡ���ӹ�˾�������I�I(y��)��λ֧���ĬF(xi��n)�����~���Ŀ����ӳ��I(y��)ُ�I�ӹ�˾�������I�I(y��)��λُ�I���r���ԬF(xi��n)��֧���IJ��֣��pȥ�ӹ�˾�������I�I(y��)��λ���еĬF(xi��n)��ͬF(xi��n)��ȃr���ă��~��

����(8)���յ������cͶ�Y������P�ĬF(xi��n)�𡱡�֧�������cͶ�Y������P�ĬF(xi��n)���Ŀ����ӳ��I(y��)������(1)��(7)�Ŀ���յ���֧���������cͶ�Y������P�ĬF(xi��n)�𣬽��~�^��đ����Ϊ���ʾ��

����3.�I�Y��Ӯa(ch��n)���ĬF(xi��n)������

����(1)������Ͷ�Y�յ��ĬF(xi��n)���Ŀ,��ӳ��I(y��)�l(f��)�й�Ʊ ����ȯ�ȷ�ʽ�I���Y�����H�յ��Ŀ�� ���pȥֱ��֧���Ă�����m(x��)�M�������M����ԃ�M��ӡˢ�M�Ȱl(f��)���M�ú�ă��~��

����(2)��ȡ�ý���յ��ĬF(xi��n)���Ŀ,��ӳ��I(y��)�e����N���ڡ��L�ڽ����յ��ĬF(xi��n)��

����(3)����߀����֧���ĬF(xi��n)���Ŀ,��ӳ��I(y��)�郔߀���ձ����֧���ĬF(xi��n)��

������ע�⡿ ��I(y��)֧���Ľ����Ϣ�͂�ȯ��Ϣ�ڡ������������������Ϣ֧���ĬF(xi��n)���Ŀ��ӳ��

����(4)�������������������Ϣ֧���ĬF(xi��n)���Ŀ����ӳ��I(y��)���H֧���ĬF(xi��n)�������֧���o����Ͷ�Y��λ���������ìF(xi��n)��֧���Ľ����Ϣ����ȯ��Ϣ��

����(5)���յ������c�I�Y������P�ĬF(xi��n)�𡱡� ��֧�������c�I�Y������P�ĬF(xi��n)���Ŀ,��ӳ��I(y��)������(1)�� (4)�Ŀ���յ���֧���������c�I�Y������P�ĬF(xi��n)�� ���~�^��đ����Ϊ���ʾ��

����4.���R��׃�ӌ��F(xi��n)�F(xi��n)��ȃr���Ӱ푡��Ŀ(�˽�)

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��