�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�����ڰ��¡��aƷ�ɱ�����

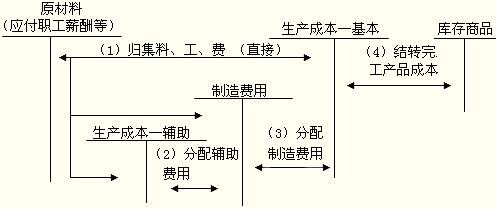

���������������

���������ڱ��^��Ҫ�ă��ݣ���Ҫ��B����I�aƷ�ɱ������и�����a�M�õĚw���ͷ��䣬�Լ����a�M�����깤�aƷ���ڮaƷ֮�g�Ěw���ͷ��䡣���¼ȿ����Կ��^�}����ʽ�������֪�R��߀�����Բ�����x���}����ʽ���飬���������a�M�ø�Ҫ�صĚw������������a�M�����깤�aƷ���ڮaƷ֮�g�Ěw����������P֪�R��

�������¿�ԇҪ��

����(һ)���ճɱ�����ij���

����(��)���ճɱ����㌦��Ĵ_�����ɱ��Ŀ���O��

����(��)���ո��NҪ���M�õĚw���ͷ���

����(��)�������a�M�����깤�aƷ���ڮaƷ֮�g�Ěw���ͷ���

����(��)��Ϥ���N�M��֧���Ľ���

����(��)��Ϥ�ɱ��c�M�õ��Pϵ

����(��)��Ϥ�ɱ������Ҫ���~���O��

������һ�����ɱ������Ҫ���һ�����

����һ���ɱ������Ҫ��

����(һ)���ø�헻��A����;

����(��)���_���ָ��N�M��֧���Ľ���;

����(��)�������a���c����Ҫ���x���m���ijɱ�Ӌ�㷽����

���������ɱ������һ�����

�����ɱ���������������£�

����

���������ɱ��c�M�õ��Pϵ

�����M������I���ճ�����аl���ģ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ�������

�����aƷ�ɱ��Ǟ����aij�N�aƷ���l���ĸ��N���M�Ŀ��͡�

�����aƷ�ɱ����M�ÿ��~��һ���֡�

���������}�����x�}�����и���У���Ӌ��aƷ�ɱ�����(��)��

����A.���a܇�g�ęC��������

����B.֧���ĵV�a�YԴ�a���M

����C.�AӋ�aƷ�|�����C�pʧ

����D.�������a܇�g�O��Ӌ������f�M

���������_�𰸡�AD

�������𰸽������x�B��֧���ĵV�a�YԴ�a���MӋ������M��;�x�C���AӋ�aƷ�|�����C�pʧӋ���N���M�á�

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��