�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

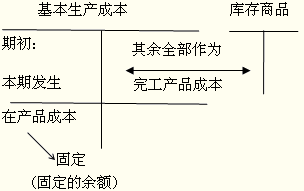

�������Ĺ������a�M�����깤�aƷ���ڮaƷ֮�g�Ěw���ͷ���

����һ���ڮaƷ�����ĺ���

�����ڮaƷ�����Ǻ����ڮaƷ�ɱ��Ļ��A���ڮaƷ�ɱ��c�깤�aƷ�ɱ�֮�;��ǮaƷ�����a�M�ÿ��~��

�����ڮaƷ��ָ�]�����ȫ�����a�^�̡�����������Ʒ�N�۵ĮaƷ����ij��܇�g�����a���E���ԣ��ڮaƷֻ����ԓ܇�g��ԓ���a���E���ڼӹ��е��Dz����ڮaƷ��

���������깤�aƷ�c�ڮaƷ֮�g�M�õķ���

������ĩ��������깤�aƷ�����ڮaƷ���aƷ�ɱ������~�Кw�����³��ڮaƷ���a�ɱ��c���°l���ijɱ�֮�ͣ��t�������깤�aƷ�c��ĩ�ڮaƷ֮�g,�����m���ķ��䷽��,�M�з���͚w������Ӌ���깤�aƷ����ĩ�ڮaƷ�ijɱ���

����(һ)��Ӌ���ڮaƷ�ɱ������aƷÿ�°l���ijɱ���ȫ�����깤�aƷؓ������ÿ�°l���ijɱ�֮�ͼ���ÿ���깤�aƷ�ɱ����@�N�����m������ĩ�ڮaƷ������С�ĮaƷ��

����(��)�ڮaƷ���̶��ɱ�Ӌ�r��������ĩ�ڮaƷ�ijɱ��̶���׃���@�N�����m������ĩ�ڮaƷ�����^�࣬������׃������ĮaƷ����ĩ�ڮaƷ������С�ĮaƷ��

����(��)�ڮaƷ������ֱ�Ӳ��ϳɱ�Ӌ�r������ĩ�ڮaƷֻӋ��������ֱ�Ӳ��ϳɱ�����Ӌ��ֱ���˹��ȼӹ��ɱ����@�N�����m���ڸ�����ĩ�ڮaƷ�����^�ࡢ�����ڮaƷ����׃��Ҳ�^��ֱ�Ӳ��ϳɱ������a�ɱ��У���ռ�����^���Ҳ��������a�_ʼ�rһ�ξ�ȫ��Ͷ��ĮaƷ��

����(��)�s���a����������������ĩ�ڮaƷ���������깤�̶�������ஔ���깤�aƷ�Įa�������s���a����Ȼ�����깤�aƷ�a���c��ĩ�ڮaƷ�s���a���ı�������Ӌ���깤�aƷ�ɱ�����ĩ�ڮaƷ�ɱ����@�N�����m������ĩ�ڮaƷ�����^�࣬�����ڮaƷ����׃��Ҳ�^�������a�ɱ���ֱ�Ӳ��ϳɱ���ֱ���˹��ȼӹ��ɱ��ı�������ĮaƷ��

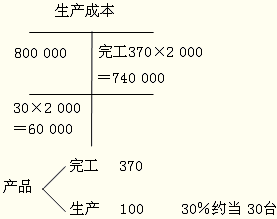

���������}��ij��˾��A�aƷ�����깤370�_���ڮaƷ100�_��ƽ���깤�̶Ȟ�30%���l�����a�ɱ���Ӌ��800 000Ԫ������Y�����£�

���������_�𰸡�

������λ�ɱ�=800 000��(370+100��30%)=2 000(Ԫ/�_)

�����깤�aƷ�ɱ�=370��2 000=740 000(Ԫ)

�����ڮaƷ�ɱ�=100��30%��2 000=60 000(Ԫ)

�������𰸽�����

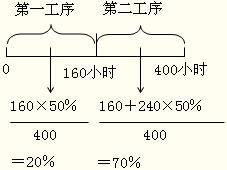

���������}��ij��˾B�aƷ��λ���r���~400С�r �����ɵ������Ƴɡ��������λ���r���~���һ������160С�r���ڶ�������240С�r���麆�����㣬�ٶ���������ڮaƷ�깤�̶�ƽ����50%���t�ڮaƷ�깤�̶�Ӌ��Y�����£�

���������_�𰸡�

������һ������160��50%��400��100%=20%

�����ڶ�������(160+240��50%)��400��100%=70%

�������𰸽�����

���������}�� ij��˾C�aƷ�����깤�aƷ�a��3 000�����ڮaƷ����400�����깤�̶Ȱ�ƽ��50%Ӌ��;�������_ʼ���a�rһ��Ͷ�룬�����ɱ����s���a���������䡣C�aƷ�����³��ڮaƷ�ͱ��º���ֱ�Ӳ��ϳɱ���Ӌ1 360 000Ԫ��ֱ���˹��ɱ�640 000Ԫ�������M��960 000Ԫ��

���������_�𰸡�

�������ڲ������_ʼ���a�rһ��Ͷ�룬��ˑ����깤�aƷ���ڮaƷ�Č��H���������M�з��䣬����Ӌ��s���a��

����(1)ֱ�Ӳ��ϳɱ��ķ��䣺

�����깤�aƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��3 000=1 200 000(Ԫ)

�����ڮaƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��400=160 000(Ԫ)

����ֱ���˹��ɱ��������M�þ������s���a���M�з��䣬�ڮaƷ400���ۺϼs���a��200��(400��50%)��

����(2)ֱ���˹��ɱ��ķ��䣺

�����깤�aƷ��ؓ����ֱ���˹��ɱ�=640 000��(3 000+200)��3 000=600 000(Ԫ)

�����ڮaƷ��ؓ����ֱ���˹��ɱ�=640 000��(3 000+200)��200=40 000(Ԫ)

����(3)�����M�õķ��䣺

�����깤�aƷ��ؓ���������M��=960 000��(3 000+200)��3 000=900 000(Ԫ)

�����ڮaƷ��ؓ���������M��=960 000��(3 000+200)��200=60 000(Ԫ)

����ͨ�^���ϰ��s���a��������Ӌ��ĽY�������ԅR��C�aƷ�깤�aƷ�ɱ����ڮaƷ�ɱ���

|

�� |

ֱ�Ӳ��� |

ֱ���˹� |

�����M�� |

��Ӌ |

|

���°l�� |

136 |

64 |

96 |

296 |

|

�깤��3000���� |

120 |

60 |

90 |

270 |

|

�ڮaƷ��400���� |

16 |

4 |

6 |

26 |

����C�aƷ�����깤�aƷ�ɱ�=1 200 000+600 000+900 000=2 700 000(Ԫ)

����C�aƷ�����ڮaƷ�ɱ�=160 000+40 000+60 000=260 000(Ԫ)

��������C�aƷ�깤�aƷ���ɱ������깤�aƷ���ĕ�Ӌ������£�

�����裺�����Ʒ��C�aƷ��2 700 000

�����J���������a�ɱ������� 2 700 000

����(��)�ڮaƷ�����~�ɱ�Ӌ�r������ĩ�ڮaƷ�ɱ������~�ɱ�Ӌ�㣬ԓ�N�aƷ��ȫ���ɱ�(������³��ڮaƷ�������³��ڮaƷ�ɱ��ڃ�)�pȥ�����~�ɱ�Ӌ�����ĩ�ڮaƷ�ɱ������~�����깤�aƷ�ɱ�;ÿ�����a�ɱ�Ó�x���~�Ĺ��s���֧�ȫ��Ӌ�뮔���깤�aƷ�ɱ����@�N�����m���ڸ�����Ķ��~��ɱ����~���^�ʴ_�����������Ҹ���ĩ�ڮaƷ����׃�����Ǻܴ�ĮaƷ��

�����@�N������Ӌ�㹫ʽ���£�

������ĩ�ڮaƷ�ɱ�=��ĩ�ڮaƷ�������ڮaƷ��λ���~�ɱ�

�����깤�aƷ���ɱ�=(�³��ڮaƷ�ɱ�+���°l�����a�ɱ�)-��ĩ�ڮaƷ�ɱ�

�����깤�aƷ��λ�ɱ�=�깤�aƷ���ɱ��®a��Ʒ�a��

����(��)���~���������aƷ�����a�ɱ����깤�aƷ�c��ĩ�ڮaƷ֮�g���Ճ��ߵĶ��~���������~�ɱ��������䡣�@�N�����m���ڸ�����Ķ��~��ɱ����~���^�ʴ_��������������ĩ�ڮaƷ����׃���^��ĮaƷ��

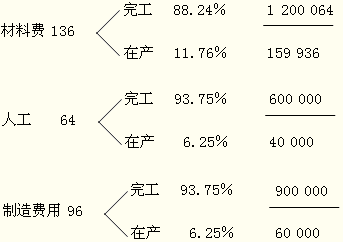

���������}�� ij��˾D�aƷ�����깤�aƷ�a��300�����ڮaƷ����40������λ�aƷ���~���Ğ����400ǧ��/�� ��100С�r/������λ�ڮaƷ���϶��~400ǧ�ˣ����r���~����50С�r�����P�ɱ��Y�����8��ʾ ��Ҫ���~������Ӌ���ڮaƷ�ɱ����깤�aƷ�ɱ���

������8����������������������������������������������������������������λ��Ԫ

|

헡�Ŀ |

ֱ�Ӳ��� |

ֱ���˹� |

�����M�� |

�ϡ�Ӌ |

|

�ڳ��ڮaƷ�ɱ�

���ڰl���ɱ�

�ϡ�Ӌ |

400 000

960 000

1 360 000 |

40 000

600 000

640 000 |

60 000

900 000

960 000 |

500 000

2 460 000

2 960 000 |

�������깤�aƷ���~�c�ڮaƷ���~��ռ�����~�ı�������ɱ���

���������_�𰸡�

����(1)�깤�aƷֱ�Ӳ��϶��~����=400��300=120 000(ǧ��)

�����깤�aƷֱ���˹����~����=100��300=30 000(С�r)

�����깤�aƷ�����M�ö��~����=100��300=30 000(С�r)

����(2)�ڮaƷֱ�Ӳ��϶��~����=400��40=16 000(ǧ��)

�����ڮaƷֱ���˹����~����=50��40=2 000(С�r)

�����ڮaƷ�����M�ö��~����=50��40=2 000(С�r)

����(3)Ӌ�㶨�~������

�����ڮaƷֱ�Ӳ��϶��~���ı���=16 000��(120 000+16 000)��100%��11.76%

�����ڮaƷֱ���˹����~���ı���=2 000��(30 000+2 000)��100%��6.25%

�����ڮaƷ�����M�ö��~���ı���=2 000��(30 000+2 000)��100%��6.25%

�����깤�aƷֱ�Ӳ��϶��~���ı���=120 000��(120 000+16 000)��100%��88.24%

�����깤�aƷֱ���˹����~���ı���=30 000��(30 000+2 000)��100%��93.75%

�����깤�aƷ�����M�ö��~���ı���=30 000��(30 000+2 000)��100%��93.75%

����(4)����ɱ���

�����깤�aƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��88.24%=1 200 064(Ԫ)

�����ڮaƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��11.76%=159 936(Ԫ)

�����깤�aƷ��ؓ����ֱ���˹��ɱ�=640 000��93.75%=600 000(Ԫ)

�����ڮaƷ��ؓ����ֱ���˹��ɱ�=640 000��6.25%=40 000(Ԫ)

�����깤�aƷ��ؓ���������M��=960 000��93.75%=900 000(Ԫ)

�����ڮaƷ��ؓ���������M��=960 000��6.25%=60 000(Ԫ)

����ͨ�^���ϰ����~����������Ӌ��ĽY�������ԅR��D�aƷ�깤�aƷ�ɱ����ڮaƷ�ɱ���

����D�aƷ�����깤�aƷ�ɱ�=1 200 064+600 000+900 000=2 700 064(Ԫ)

����D�aƷ�����ڮaƷ�ɱ�=159 936+40 000+60 000=259 936(Ԫ)

��������D�aƷ�깤�aƷ���ɱ������깤�aƷ���ĕ�Ӌ������£�

�����裺�����Ʒ��D�aƷ��2 700 064

�����J���������a�ɱ� ������2 700 064

���������}�����x�}�������I��ĩ�ڮaƷ�����^����ĩ�ڮaƷ����׃��Ҳ�^�aƷ�ɱ���ֱ�Ӳ�����ռ�����^���������a�_ʼ�rһ��Ͷ�룬��ĩ�ɲ��õ��ڮaƷ���깤�aƷ֮�g����ķ�����(��)��

����A.��Ӌ���ڮaƷ�ɱ�

����B.�s���a��������

����C.�ڮaƷ�ɱ�������̶���Ӌ��

����D.�ڮaƷ�ɱ��������ĵ�ԭ�����M��Ӌ��

���������_�𰸡�D

�������𰸽�������I�ڮaƷ�����١��ɱ��͕r�ɲ�Ӌ���ڮaƷ�ɱ�;��I���a���⣬ÿ��ĩ�ڮaƷ�ɱ�����һ�r���ڮaƷ�ɱ��ɰ�����̶���Ӌ��;��I�aƷ�ɱ���ֱ�Ӳ��Ϻ��˹��M�õȵı��������üs���a��������;��I�aƷ�ɱ���ԭ�����M����ռ�����^���Ҳ��������a�_ʼ�rһ�ξ�ȫ��Ͷ��r���ڮaƷ�ɱ��ɰ������ĵ�ԭ�����M��Ӌ�㡣

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��