�����c���鿴��2014��Ӌ�Q��������Ӌ���ա����v֪�R�c�R��

�������幝 ����������Ͷ�Y

����(��Ҫ���˿��^�}��������x���}Ҳ���漰)

��������ʾ������������Ҫ���������Խ����Y�a�W����2013�꿼ԇ�ЃH�H�漰�����^�}��2014�����c���տ��^�}����ʹ���ڲ�����x���}Ҳ�H�H�Dz��փ��ݡ�

���������Y�a�ČW������ǣ������Խ����Y�a������������Ͷ�Y���ɹ����۽����Y�a���L�ڹə�Ͷ�Y��

��������֪�R�Y���D

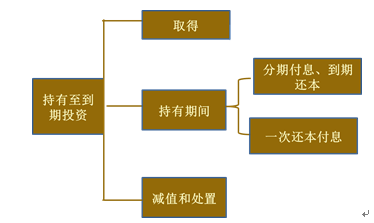

����һ������������Ͷ�Y�ĺ��x

��������������Ͷ�Y

����(�����Ŀ������������Ͷ�Y)

��������������Ͷ�Y����ָ�����չ̶������ս��~�̶���ɴ_��������I�����_��D���������������ڵķ�����(�P�I�c)�����Y�a��(��������I��ȯ�����ڂ�ȯ��)

��������ʾ��ֻ�Ђ�ȯͶ�Y�������顰����������Ͷ�Y�����㡣

�����Y�ϵ������н����Y�a��e�W����

������������������Ͷ�Y��ȡ��

����(һ)����������Ͷ�Y�O�õĕ�Ӌ��Ŀ

��������������Ͷ�Y�����ɱ�(��ֵ)(�跽���~)

����������Ϣ�{��(�跽���J�����~)

����������Ӌ��Ϣ(һ��߀����Ϣ)(�跽���~)

����������Ϣ(���ڸ�Ϣ������߀���Ă�ȯ)

����Ͷ�Y����

��������������Ͷ�Y���~�����~=�ɱ�+(-)��Ϣ�{��+��Ӌ��Ϣ

��������������Ͷ�Y���~��rֵ=����ɱ�=�~�����~-����������Ͷ�Y�pֵ�ʂ�

����(��)����������Ͷ�Y��ȡ��

��������������Ͷ�Y��ʼ�_�J�r����������(���ʃrֵ�����P�����M��֮��)�����ʼ���~���~��

��������ʾ�����H֧���ăr���а������ѵ���Ϣ�ڵ���δ�Iȡ�Ă�ȯ��Ϣ�����Ϊ��_�J�鑪���Ŀ��(������Ϣ)

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������Ϣ(�ѵ���Ϣ�ڵ���δ�Iȡ�Ă�ȯ��Ϣ)

�����J������؛���Y�𡪡����Ͷ�Y��

��������������Ͷ�Y������Ϣ�{��(���D���)

��������ʾ��ᘌ���ʼ�_�J��Ҫ�Pע�Ć��}��

����(1)��ʼ�_�J�Ľ����M��Ӌ��Ͷ�Y�ɱ�;

����(2)��ʼͶ�Y�ɱ����չ��ʃrֵ+���P�����M��֮��(������w�F��ɱ�+��Ϣ�{��);

����(3)��ʼͶ�Y�ɱ�(�ɱ�+��Ϣ�{��)���ڳ�����ɱ���

���������}•���x�}��2012��1��1�գ���˾ُ���ҹ�˾���ڸ�Ϣ������߀���Ă�ȯ12�f����֧���r��1 050�fԪ����֧�����P�����M��12�fԪ��ԓ��ȯϵ�ҹ�˾��2012��1��1�հl�У�ÿ����ȯ��ֵ��100Ԫ�����ޞ�3�꣬Ʊ�������ʞ�5%��ÿ����ĩ֧���������Ϣ����˾�M����ԓ��ȯ�����ڡ���˾ُ���ҹ�˾��ȯ�����~�rֵ(�P�I�c)��(����)�fԪ��

����A.1 050

����B.1 062

����C.1 200

����D.1 212

�������𰸡�B

��������������˾ُ���ҹ�˾��ȯ�����~�rֵ=1 050+12=1 062(�fԪ)��

�����裺����������Ͷ�Y�����ɱ�(��ֵ)��������������1200

�����J������؛���Y�𡪡����Ͷ�Y���������������1062

��������������Ͷ�Y������Ϣ�{�������������������� 138

���������}•���x�}��2012��1��1�գ���˾ُ���ҹ�˾���ڸ�Ϣ������߀���Ă�ȯ12�f����֧���r��1 050�fԪ����֧�����P�����M��12�fԪ��ԓ��ȯϵ�ҹ�˾��2012��1��1�հl�У�ÿ����ȯ��ֵ��100Ԫ�����ޞ�3�꣬Ʊ�������ʞ�5%��ÿ����ĩ֧���������Ϣ����˾�M����ԓ��ȯ�����ڡ���˾ُ���ҹ�˾��ȯ�r��������������Ͷ�Y�����ɱ�����Ŀ�Ľ��~��(����)�fԪ��

����A.1 050

����B.1 062

����C.1 200

����D.1 212

�������𰸡�C

������������

�����裺����������Ͷ�Y�����ɱ�(��ֵ)��������������1200

�����J������؛���Y�𡪡����Ͷ�Y�����������������1062

��������������Ͷ�Y������Ϣ�{�������������������� 138

���������}�����x�}��2012��1��1�գ���˾ُ���ҹ�˾���°l�е���ֵ���~��1 000�fԪ�Ă�ȯ�����ޞ�5�꣬����һ��߀����Ϣ��Ʊ������8%��֧���r��1 080�f�ƣ���֧�����P���M10�fԪ����˾���䄝�֞����������Ͷ�Y����˾���_�J������������Ͷ�Y������Ϣ�{������Ŀ�Ľ��~��(����)��(2013��)

����A.70

����B.80

����C.90

����D.110

�������𰸡�C

������������

�����裺����������Ͷ�Y�����ɱ�����������������������1000

����������Ϣ�{����������������������90

�����J������؛���Y�𡡡�����������������������������1090

�������P���]��

����2014��Ӌ�Q��������Ӌ���ա��Ԝy�}�������R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

����2014��Ӌ�Q��������Ӌ���ա�������}�������R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��