�����c���鿴��2015���Ӌ�Q��������Ӌ���ա�֪�R�c�R��

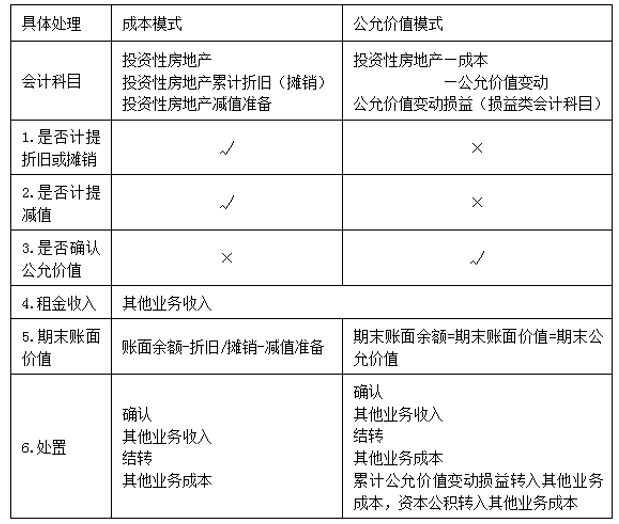

����Ͷ�Y�Է��خa��̎��

������Ͷ�Y�Է��خa��̎�ã����������˳�ʹ�����AӋ������̎����ȡ�ý�������r�������Kֹ�_�Jԓ�Ͷ�Y�Է��خa��

����(һ)�ɱ�ģʽ�µ�̎��

����̎��Ͷ�Y�Է��خa�r���������H�յ��Ľ��~��

�����裺�y�д��

�����J�������I������

�����Y�DͶ�Y�Է��خa���~��rֵ��

�����裺�����I�ճɱ�(�~��rֵ)

����Ͷ�Y�Է��خa��Ӌ���f(���N)

����Ͷ�Y�Է��خa�pֵ�ʂ�

�����J��Ͷ�Y�Է��خa(�~�����~)

������ע�⡿̎��Ͷ�Y�Է��خa�c̎�ù̶��Y�a���o���Y�a��̎����ͬ��̎�ù̶��Y�a���o���Y�a���ڷ��ճ���ӣ�Ӌ��I�I����֧��̎��Ͷ�Y�Է��خa������I���ճ���ӣ�ͨ�^�����I����������I�I�����롢�����I�ճɱ������I�I�ճɱ��M�к��㡣

����(��)���ù��ʃrֵģʽӋ���r

����̎�ò��ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r,���������H�յ��Ľ��~����ӛ���y�д��ȿ�Ŀ���Jӛ�������I�����롱��Ŀ;��ԓ�Ͷ�Y�Է��خa���~�����~����ӛ�������I�ճɱ�����Ŀ;����ɱ����Jӛ��Ͷ�Y�Է��خa�����ɱ�����Ŀ;������Ӌ���ʃrֵ׃�ӣ��Jӛ���ӛ��Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ���Ŀ��ͬ�r�Y�DͶ�Y�Է��خa��Ӌ���ʃrֵ׃�ӡ�

����������ԭ�D�Q��Ӌ���Y�����e�Ľ��~��Ҳһ���Y�D��

���������Y���ɱ�ģʽ�c���ʃrֵ�ı��^ӛ��(�����I�I��)

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡ�м������Ϣ!

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡ�м������Ϣ!

��Ӌ�Q�}�����֙C�}���� | �����Ź����~̖"566��Ӌ�Q"

�������P���]��

����2015�������Ӌ�Q��ԇ׃�����������ɲ���

����2015���Ӌ�Q��ԇ�����r�g�AӋ2015��1���_ʼ

����2015�������Ӌ�Q��ԇ����Ŀ�y�׳̶ȼ��W����