�����c(di��n)���鿴��2015���Ӌ(j��)�Q��������Ӌ(j��)��(sh��)��(w��)��֪�R�c(di��n)�R��

������(y��ng)����ֵ��

������ֵ���ļ{���������҇�����(n��i)�N��؛��M(j��n)��؛����ṩ�ӹ�����������ڄ�(w��)����I(y��)�͂��ˡ�

�����������I������

������ֵ���{���˷֞�һ��{���˺�СҎ(gu��)ģ�{����

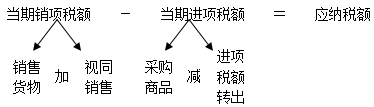

����һ��{���ˑ�(y��ng)�{��ֵ�����~=��(d��ng)���N�(xi��ng)���~-��(d��ng)���M(j��n)�(xi��ng)���~

����СҎ(gu��)ģ�{���ˑ�(y��ng)�{��ֵ���~=��(d��ng)���N���~(������ֵ��)��������

����(һ)һ��{���˵��~��(w��)̎��

����1.�N��؛������ṩ��(y��ng)���ڄ�(w��)(�ӹ������������)

����2.ҕͬ�N���О�

����(1)��I(y��)���Ԯa(ch��n)��ί�мӹ���؛��������ֵ���Ǒ�(y��ng)���(xi��ng)Ŀ(����S������)�����w�����������M(f��i);

����(2)��I(y��)���Ԯa(ch��n)��ί�мӹ���ُ�I��؛������Ͷ�Y������o�ɖ|��Ͷ�Y�ߡ��o��ٛ������(ԓ���ֵĕ�Ӌ(j��)̎����Ҫ������)��

������Ӌ(j��)̎��r��Ҫ�_�J(r��n)����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)����

��������ʾ��ᘌ���I(y��)���Ԯa(ch��n)��ί�мӹ���؛��������ֵ���Ǒ�(y��ng)���(xi��ng)Ŀ(����S������)�����w�����������M(f��i);��ҪӋ(j��)����ֵ��(�N�(xi��ng)���~);�������ڷǑ�(y��ng)���(xi��ng)Ŀ�r���J����Ӌ(j��)�ϲ��_�J(r��n)���룬�����ڼ��w�����͂������M(f��i)���J����Ҫ�ڕ�Ӌ(j��)�ϴ_�J(r��n)���롣

����3.��ُ��Ʒ�ͽ��܄ڄ�(w��)

����(1)��ُ��Ʒ����ܑ�(y��ng)���ڄ�(w��)����(j��)��ֵ�����ðl(f��)Ʊ��ӛ�d�đ�(y��ng)Ӌ(j��)���ُ�ɱ���(y��ng)Ӌ(j��)��ӹ���������������Y�ɱ��Ľ��~��

�����裺�̶��Y�a(ch��n)�����ϲ�ُ��ԭ���ϡ������Ʒ�����a(ch��n)�ɱ��������M(f��i)�õ�

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����J����(y��ng)���~���(y��ng)��Ʊ��(j��)���y�д���

���������P(gu��n)朽ӡ���I(y��)ُ����ϲ���ȡ����ֵ�����ðl(f��)Ʊ�ģ��l(f��)������ֵ����(y��ng)Ӌ(j��)����ϲ�ُ�ɱ����Y�a(ch��n)�ɱ���

����(2)ᘌ��\(y��n)ݔ�M(f��i)��̎����

��������(j��)�I������Ҏ(gu��)������2013��8��1������ȫ��������(n��i)��(zh��)�РI�������ߣ��\(y��n)ݔ�M(f��i)�õ��M(j��n)�(xi��ng)���~����؛���\(y��n)ݔ�I(y��)��ֵ�����ðl(f��)Ʊ��ע����ֵ�����~�ֿ�(11%);��2013��8��1��֮���_�߰�7%�۳���Ӌ(j��)���M(j��n)�(xi��ng)���~���\(y��n)ݔ�M(f��i)�ýY(ji��)��Γ�(j��)�H�H�����F·�\(y��n)ݔ�M(f��i)�ýY(ji��)��Γ�(j��)һ�

����ᘌ�������ԇ�}Ŀ��ֱ���f����

��������ʾ���H�H���F·�\(y��n)ݔ�M(f��i)�IJ��ֿ�����7%�Ŀ۳���Ӌ(j��)��ֿۣ�������\(y��n)�s�M(f��i)���\(y��n)ݔ�M(f��i)�bж�M(f��i)��Ӌ(j��)�ȣ������ܰ���7%�M(j��n)�еֿ�;

������ԇ�r������}Ŀ�нo����7%�ֿ��ʲ���ҪӋ(j��)�㣬�]�нo���Ͳ���Ӌ(j��)���ˡ�

����(3)ُ���ⶐ��؛��һ�㲻�ֿܵ���ֵ���N�(xi��ng)���~��������Ҏ(gu��)��ُ����ⶐ�r(n��ng)�a(ch��n)Ʒ���������I�r��Ҏ(gu��)���Ŀ۳���(13%)Ӌ(j��)���M(j��n)�(xi��ng)���~������(zh��n)�����I(y��)���N�(xi��ng)���~�еֿۡ�

����4.�M(j��n)�(xi��ng)���~�D(zhu��n)��

����(1)��I(y��)��ُ�I��؛�����ڷǑ�(y��ng)���(xi��ng)Ŀ(����S�����O(sh��))�����w�����������M(f��i);�����M(j��n)�(xi��ng)���~�D(zhu��n)��̎��������Ӌ(j��)���N�(xi��ng)���~��

����(2)��I(y��)ُ�M(j��n)��؛��l(f��)���dz��pʧ(������Ȼ��(z��i)����ɵ�)���M(j��n)�(xi��ng)���~��(y��ng)ͨ�^����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~�D(zhu��n)��)����Ŀ�D(zhu��n)�����P(gu��n)��Ŀ��

��������ʾ��ُ�I��؛��Ě��p�����������Ȼ��(z��i)����ɵģ�ُ�I���ϕr����ֵ���M(j��n)�(xi��ng)���~�����D(zhu��n)����

����5.���{��ֵ��

������(d��ng)���N�(xi��ng)���~(�N��؛��+ҕͬ�N��)�pȥ��(d��ng)���M(j��n)�(xi��ng)���~(ُ�M(j��n)؛����M(j��n)�(xi��ng)���~-�M(j��n)�(xi��ng)���~�D(zhu��n)��)=��(d��ng)�ڑ�(y��ng)�{���~

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ��(�ѽ�����)

�����J���y��

����6.�����˶�

������I(y��)���ڮa(ch��n)Ʒ��Ҏ(gu��)���˶��ģ�����(y��ng)�ճ����˶��~��

�����裺������(y��ng)�տ�

�����J����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�����˶�)

��������ʾ�����ܴ_�J(r��n)�I�I(y��)�����룬�˵���ُ�I؛����M(j��n)�(xi��ng)���~��

����(��)СҎ(gu��)ģ�{���˵��~��(w��)̎��

����СҎ(gu��)ģ�{����I(y��)��(y��ng)��(d��ng)���ղ������N���~��Ҏ(gu��)������ֵ��������Ӌ(j��)�㽻�{��ֵ�����N��؛����ṩ��(y��ng)���ڄ�(w��)�rֻ���_����ͨ�l(f��)Ʊ�������_����ֵ�����ðl(f��)Ʊ�����ֿܵ���ֵ���M(j��n)�(xi��ng)���~��

������(y��ng)�{��ֵ��=�����N���~/(1+������3%)��������3%��

�P(gu��n)ע566��Ӌ(j��)�Q����һ�r�g�@ȡ������ԇ�}����(n��i)���Y�ϵ���Ϣ!

�P(gu��n)ע566��Ӌ(j��)�Q����һ�r�g�@ȡ������ԇ�}����(n��i)���Y�ϵ���Ϣ!

��Ӌ(j��)�Q�}�����֙C(j��)�}�����d�� | ������"566��Ӌ(j��)�Q"

�������P(gu��n)���]��

����2015�������Ӌ(j��)�Q��ԇ׃������(y��ng)�����ɲ���

����2015�������Ӌ(j��)�Q��ԇ����Ŀ�y�׳̶ȼ��W(xu��)��(x��)����

������ԇ�ɣ�2015������Ӌ(j��)�Q�����r�g��������ڌ��}