>>>>2016������Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

����1.���eӋ�r��

�������ո��N��؛��һ���J�����l����؛����ĩ��؛���ٵ�ُ�M���e�����a���e��

�������eӋ�r���ijɱ�Ӌ��ʴ_�����������^����ˣ��@�N�����m����һ�㲻�����ʹ�õĴ�؛�����ض��Ŀ���Tُ�������Ĵ�؛�Լ��ṩ�Ąڄգ������錚���������F����Ʒ��

����2.�����M�ȳ���

�������M�ȳ�����ָ����ُ��Ĵ�؛���Ȱl��(�N�ۻ����)�@��һ�N��؛�������Ӽ��O��ǰ�ᣬ���l����؛�M��Ӌ�r��һ�N������

�������M�ȳ��������S�r�Y�D��؛�l���ɱ������^����;�����؛�հl�I���^�ࡢ�Ҵ�؛�r�������r���乤�����^��

����������r���m�����r����ĩ��؛�ɱ��ӽ����Ѓr�����l���ɱ�ƫ�ͣ����߹���I���������͎���؛�rֵ;��֮��������I��؛�rֵ�ͮ���������

����3.����ĩһ�μә�ƽ����

����Ӌ�㹫ʽ���£�

������(1)��؛��λ�ɱ�=���ɱ��¿�����

����=[�³�����؛�ɱ�+��(���¸����M؛�Č��H��λ�ɱ������¸����M؛�Ĕ���)]��(�³�����؛�Ĕ���+���¸����M؛����֮��)

����(2)������ĩ����؛�ɱ�

����=��ĩ����؛�Ĕ�������؛��λ�ɱ�

����(3)���°l����؛�ijɱ�

����=���ɱ�-��ĩ�ɱ�

����=���°l����؛�Ĕ�������؛��λ�ɱ�

����(4)������ĩ����؛�ɱ�

����=�³�����؛�Č��H�ɱ�+����ُ���؛�Č��H�ɱ�-���°l����؛�Č��H�ɱ�

����(5)��ȱ�c

�������c�����üә�ƽ����ֻ����ĩһ��Ӌ��ә�ƽ���r�����^���Σ������ں����ɱ�Ӌ�㹤��;

����ȱ�c������ƽ�r�o�����~���ṩ�l���ͽY���؛�Ćr�����~����˲����ڴ�؛�ɱ����ճ������c���ơ�

����4.�ƄӼә�ƽ����

����Ӌ�㹫ʽ���£�

����

�������ΰl����؛�ijɱ�=���ΰl����؛�Ĕ���*���ΰl؛ǰ��؛�Ć�λ�ɱ�

����������ĩ����؛�ijɱ�=��ĩ����؛�Ĕ���*������ĩ��؛��λ�ɱ�

������ȱ�c

�������c�������Ƅ�ƽ�����܉�ʹ��I�������ּ��r�˽��؛�ĽY����r��Ӌ���ƽ����λ�ɱ��Լ��l���ͽY��Ĵ�؛�ɱ����^���^��

����ȱ�c������ÿ����؛��ҪӋ��һ��ƽ���r��Ӌ�㹤�����^���հl؛�^�l������I���m�á�

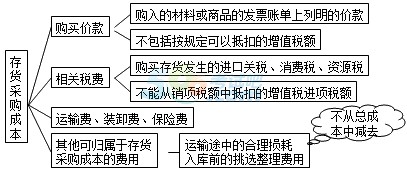

����1.��؛�IJ�ُ�ɱ�(�r+��+�M)

����

����

������Ʒ��ͨ��I�ڲ�ُ��Ʒ�^���аl�����\ݔ�M���bж�M�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�õ��M؛�M�ã�����Ӌ���؛��ُ�ɱ���

��������������Ʒ���M؛�M�ã�Ӌ�뮔�ړp��;����δ����Ʒ���M؛�M�ã�Ӌ����ĩ��؛�ɱ���

������I��ُ��Ʒ���M؛�M�ý��~�^С�ģ������ڰl���rֱ��Ӌ�뮔�ړp�档

����2.��؛�ļӹ��ɱ���؛�ļӹ��ɱ���ָ�ڴ�؛�ļӹ��^���аl�������M�ã�����ֱ���˹��Լ�����һ����������������M�á�

����3.��؛�������ɱ���I�OӋ�aƷ�l�����OӋ�M��ͨ����Ӌ�뮔�ړp�棬���Ǟ��ض��͑��OӋ�aƷ���l���ġ���ֱ�Ӵ_�����OӋ�M�Ñ�Ӌ���؛�ijɱ���

����4.��؛�ijɱ��������о��w������ԭ�t�_����

����(1)ُ��Ĵ�؛����ɱ��������I�r���\�s�M(�����\ݔ�M���bж�M�����U�M�����b�M���}���M��)���\ݔ;�еĺ���p�ġ����ǰ�����x�����M���Լ���Ҏ����Ӌ��ɱ��Ķ��M�������M�á�

����(2)���ƵĴ�؛����ɱ�����ֱ�Ӳ��ϡ�ֱ���˹��������M�õȵĸ�헌��H֧����

����(3)ί�����λ�ӹ���ɵĴ�؛����ɱ��������H���õ�ԭ���ϻ��߰��Ʒ���ӹ��M���bж�M�����U�M��ί�мӹ��������\ݔ�M���M���Լ���Ҏ����Ӌ��ɱ��Ķ��M��

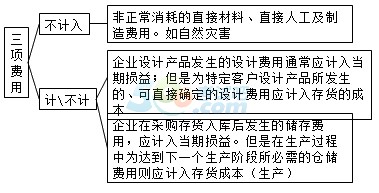

����5.�����M�ò���Ӌ���؛�ɱ�����������l���rӋ�뮔�ړp�棺

����(1)����������ĵ�ֱ�Ӳ��ϡ�ֱ���˹��������M�ã����ڰl���rӋ�뮔�ړp�棬����Ӌ���؛�ɱ���

����(2)�}���M�ã�ָ��I�ڴ�؛��ُ����l���ă����M�ã����ڰl���rӋ�뮔�ړp�档

����(3)���ܚw����ʹ��؛�_��Ŀǰ�����͠�B������֧�������ڰl���rӋ�뮔�ړp�棬����Ӌ���؛�ɱ���

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016������Ӌ�Q����Ӌ���ա�������������}Ҏ��

����2016�������Ӌ�Q�����������A���A��Ҫ�c�R��

����վ�ø߿����h��2016�������Ӌ�Q��������

����2016��Ӌ�Q��ԇ��������Ӌ���ա��¹������}�R��