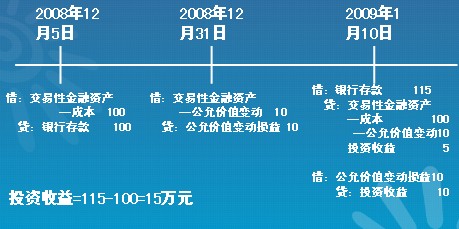

���������}4��A��˾��2008��12��5�Տ��Cȯ�Ј���ُ��B��˾�l������Ĺ�Ʊ20�f�����齻���Խ����Y�a��ÿ��֧���r��5Ԫ;2008��12��31�գ�ԓ��Ʊ���ʃrֵ��110�fԪ;2009��1��10�գ�A��˾��������Ʊ������ۣ��յ����115�fԪ�����y�С�

�������𰸡�

����P82����6-1��2007��1��1�գ�����I�Ķ����Ј�֧���r��1020000Ԫ(���ѵ���Ϣ����δ�Iȡ����Ϣ20000Ԫ)ُ��ij��˾�l�еĂ�ȯ�����l�������M��20000Ԫ��ԓ��ȯ��ֵ1000000Ԫ��ʣ�����ޞ�2�꣬Ʊ�������ʞ�4%��ÿ���긶Ϣһ�Σ�����I���䄝�֞齻���Խ����Y�a�������Y�����£�

����(1)2007��1��5�գ��յ�ԓ��ȯ2006���°�����Ϣ20000Ԫ;

����(2)2007��6��30�գ�ԓ��ȯ�Ĺ��ʃrֵ��1150000Ԫ(������Ϣ);

����(3)2007��7��5�գ��յ�ԓ��ȯ������Ϣ;

����(4)2007��12��31�գ�ԓ��ȯ�Ĺ��ʃrֵ��1100000Ԫ(������Ϣ);

����(5)2008��1��5�գ��յ�ԓ��ȯ2007���°�����Ϣ;

����(6)2008��3��31�գ�����I��ԓ��ȯ���ۣ�ȡ�Ãr��1180000Ԫ(��1������Ϣ10000Ԫ)���ٶ������]�������ء�

�������𰸡�

��������I���~��̎�����£�

����(1)2007��1��1�գ�ُ���ȯ

�����裺�����Խ����Y�a�����ɱ���1000000

����������Ϣ����������������20000

����Ͷ�Y���桡��������������20000

�����J���y�д� ������ ������1040000

����(2)2007��1��5�գ��յ�ԓ��ȯ2006���°�����Ϣ

�����裺�y�д�20000

�����J��������Ϣ��20000

����(3)2007��6��30�գ��_�J��ȯ���ʃrֵ׃�Ӻ�Ͷ�Y����

�����裺�����Խ����Y�a�������ʃrֵ׃�ӡ�150000

�����J�����ʃrֵ׃�ӓp�桡������ ������150000

�����裺������Ϣ����20000

�����J��Ͷ�Y���桡 ��20000

����(4)2007��7��5�գ��յ�ԓ��ȯ������Ϣ

�����裺�y�д�20000

�����J��������Ϣ ��20000

����(5)2007��12��31�գ��_�J��ȯ���ʃrֵ׃�Ӻ�Ͷ�Y����

�����裺���ʃrֵ׃�ӓp�桡50000

�����J�������Խ����Y�a�������ʃrֵ׃�ӡ�50000

�����裺������Ϣ��20000

�����J��Ͷ�Y���桡 20000

����(6)2008��1��5�գ��յ�ԓ��ȯ2007���°�����Ϣ

�����裺�y�д�20000

�����J��������Ϣ�� 20000

����(7)2008��3��31�գ���ԓ��ȯ���Գ���

�����裺������Ϣ��10000

�����J��Ͷ�Y���桡 10000

�����裺�y�д���������1170000

�������ʃrֵ׃�ӓp�桡100000

�����J�������Խ����Y�a�����ɱ�����������1000000

�����������ʃrֵ׃�ӡ�100000

����Ͷ�Y���桡����������������������170000

�����裺�y�д�10000

�����J��������Ϣ�� 10000

���������}5����˾2008��1��1��ُ����ֵ��2000�fԪ�������ʞ�4%��A��ȯ;ȡ�Õr֧���r��2080�fԪ(���ѵ���Ϣ����δ�l�ŵ���Ϣ80�fԪ)����֧�������M��10�fԪ����˾��ԓ헽����Y�a���֞齻���Խ����Y�a��2008��1��5�գ��յ�ُ�I�r�r������������Ϣ80�fԪ��2008��12��31�գ�A��ȯ�Ĺ��ʃrֵ��2120�fԪ��2009��1��5�գ��յ�A��ȯ2008��ȵ���Ϣ80�fԪ;2009��4��20�գ���˾����A��ȯ�ۃr��2160�fԪ����˾����A��ȯ�r���_�JͶ�Y����Ľ��~��(��)�fԪ��

����A.40 ����B.120����C.160 ����D.30

�������𰸡�C

���������������_�JͶ�Y����=2160-(2080-80)=160(�fԪ)�����ߣ����_�JͶ�Y����=(2160-2120)+[2120-(2080-80)]=160(�fԪ)��

�������P���]��

2010���Ӌ�Q��ԇ���м������������A�v�x�R����������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R����������������2010���Ӌ�Q���м���Ӌ���ա������v��R����������������2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��