�����ڶ���(ji��) ����������Ͷ�Y

����һ������������Ͷ�Y����

��������������Ͷ�Y����ָ�����չ̶������ս��~�̶���ɴ_��������I(y��)�����_��D���������������ڵķ����������Y�a(ch��n)��ͨ����r�£���I(y��)���еġ��ڻ��S�Ј����й��_��r�ć�������I(y��)��ȯ�����ڂ�ȯ�ȣ����Ԅ��֞����������Ͷ�Y��

����(һ)�����չ̶������ս��~�̶���ɴ_��

����(��)�����_��D����������

����(��)����������������

���������������������ڡ���ָ��I(y��)������ؔ���YԴ���������ⲿ����Ӱ푌�Ͷ�Y���������ڡ�

����(��)����ǰ̎�û��ط��������ʣ������������Y�a(ch��n)��Ӱ�

������I(y��)������������Ͷ�Y�ڵ���ǰ̎�û��ط��ͨ���������`���ˌ�Ͷ�Y���е��ڵ������D�����̎�û��ط����������Y�a(ch��n)�Ľ��~������ԓ�Ͷ�Y(����I(y��)ȫ������������Ͷ�Y)�ڳ��ۻ��ط��ǰ�Ŀ��~�^�t��I(y��)��̎�û��ط����������ʣ��ij���������Ͷ�Y(��ȫ������������Ͷ�Y�۳���̎�û��ط�IJ���)�ط��ɹ����۽����Y�a(ch��n)��

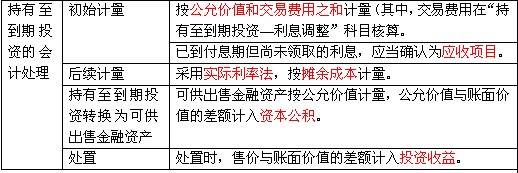

������������������Ͷ�Y�ĕ�Ӌ̎��

��������������Ͷ�Y�ĕ�Ӌ̎�����±���ʾ��

��������������Ͷ�Y�ĕ�Ӌ̎��

����(һ)��I(y��)ȡ�õij���������Ͷ�Y

�����裺����������Ͷ�Y���ɱ�(��ֵ)

����������Ϣ(�ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ)

��������������Ͷ�Y����Ϣ�{(di��o)��(���~��Ҳ�������J��)

�����J���y���

����(��)�Y�a(ch��n)ؓ������Ӌ����Ϣ

�����裺������Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

��������������Ͷ�Y����Ӌ��Ϣ(���ڕrһ��߀����Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

�����J��Ͷ�Y����(����������Ͷ�Y����ɱ��͌��H����Ӌ��_������Ϣ����)

��������������Ͷ�Y����Ϣ�{(di��o)��(���~��Ҳ�����ڽ跽)

���������Y�a(ch��n)�Ĕ���ɱ�����ָԓ�����Y�a(ch��n)��ʼ�_�J���~��(j��ng)�����{(di��o)����ĽY(ji��)����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~;

����(3)�۳��Ѱl(f��)���Ĝpֵ�pʧ(�H�m���ڽ����Y�a(ch��n))

������ĩ�����Y�a(ch��n)�Ĕ���ɱ�=�ڳ�����ɱ�+����Ӌ�����Ϣ(�ڳ�����ɱ������H����)-�����յ�����Ϣ(���ڸ�Ϣ��ȯ��ֵ��Ʊ������)-�pֵ�ʂ�

����ע�����ɹ����۽����Y�a(ch��n)�⣬�����Y�a(ch��n)��ؓ���Ĕ���ɱ������~��rֵ��

���������}6��20��7��1��1�գ���˾���Cȯ�Ј�ُ����ֵ���~��2 000�fԪ�Ă�ȯ��ُ��r���H֧���r��2 078.98�fԪ������֧�������M��10�fԪ��ԓ��ȯ�l(f��)���՞�20��7��1 ��1�գ�ϵ���ڸ�Ϣ������߀����ȯ�����ޞ�5�꣬Ʊ�������ʞ�5%���ꌍ�H���ʞ�4%��ÿ��l2��31��֧��������Ϣ����˾��ԓ��ȯ�������������Ͷ�Y���㡣�ٶ������]�������أ�ԓ����������Ͷ�Y20��8��12��31�յ��~��rֵ��( )��

����A.1888.98�fԪ B.2055.44�fԪ

����C.2072.54�fԪ D.2083.43�fԪ

�������𰸡�B

������������ԓ����������Ͷ�Y20��7��12��31�յ��~��rֵ=(2078.98+10)��(1+4%)-2000��5%=2072.54(�fԪ)��20��8��12��31�յ��~��rֵ=2072.54��(1+4%)-2000��5%=2055.44(�fԪ)��

�������P(gu��n)���]��

2010���Ӌ�Q��ԇ���м���(j��ng)���������A�v�x�R����������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R����������������2010���Ӌ�Q���м���Ӌ���ա������v��R����������������2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��