����(4)�Q���Y�a���ɱ�=�Q���Y�a���ʃrֵ+֧�����a�r+���������P���M=8 050 000+300 000+0=8 350 000(Ԫ)

����

�����Q�����Y�a�ijɱ���

����؛�\܇�ijɱ�=8 350 000��(2 250 000��8 350 000��100%)=2 250 000(Ԫ)

�����I܇�ijɱ�=8 350 000��(2 500 000��8 350 000��100%)=2 500 000(Ԫ)

�������\��܇�ijɱ�=8 350 000��(3 600 000��8 350 000��100%)=3 600 000(Ԫ)

�����裺�̶��Y�a����؛�\܇���������������� 2 250 000

���������I܇ ������������������2 500 000

�����������\��܇�������������� 3 600 000

�����������M����������ֵ��(�M헶��~) 1 419 500

�����J���̶��Y�a���������������������� ����2 780 000

�������I�I�����롡�������������������� 5 250 000

�����������M����������ֵ��(�N헶��~) 1 096 500

�����y��������������������������� 623 000

�����I�I�����롡��������������������������20 000

�����裺���I�I�ճɱ�����������������������4 500 000

�����J�������Ʒ�������������������������� 4 500 000

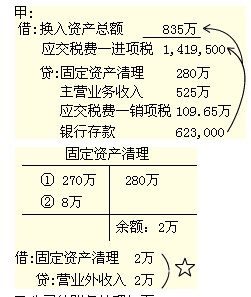

�������У��I�I������Ľ��~���ڼ�˾�Q���k���Ǻ��O��Ĺ��ʃrֵ2 800 000(1 600 000+1 200 000)Ԫ���^���~��rֵ2 700 000[(2 250 000-450 000)+(1 800 000-900 000)]Ԫ�Ľ��~���ٜpȥ֧���ĠI�I�����~80 000Ԫ����20 000Ԫ��

����ע�⣺���ڹ̶��Y�a�������҂�Ҳ����ͨ�^����˼·̎�������̶��Y�a��������Ŀ�跽��ӳ�Q���̶��Y�a���~��rֵ������r�����P���M�ȣ��J����ӳ�Q���̶��Y�a�Ĺ��ʃrֵ�����J�����~����̎�Óp�棬�Ϊ���һ�P�̶��Y�a�����D��I�I������ķ�䛣����D��ʾ��

�����ҹ�˾���~��̎�����£�

����(1)�Q���O�����ֵ���M헶��~=1 200 000��17%=204 000(Ԫ)

�����Q��ԭ���ϵ���ֵ���M헶��~=5 250 000��17%=892 500(Ԫ)

����(2)Ӌ��Q���Y�a���Q���Y�a���ʃrֵ���~

�����Q���Y�a���ʃrֵ���~=2 250 000+2 500 000+3 600 000=8 350 000(Ԫ)

�����Q���Y�a���ʃrֵ���~=1 600 000+1 200 000+5 250 000=8 050 000(Ԫ)

����(3)�_���Q���Y�a���ɱ�

�����Q���Y�a���ɱ�=�Q���Y�a���ʃrֵ-��ȡ���a�r+��֧�������P���M=8 350 000-300 000+0=8 050 000(Ԫ)

����(4)Ӌ��_���Q�����Y�a�ijɱ�

�����k���ǵijɱ�=8 050 000��(1 600 000��8 050 000��100%)=1 600 000(Ԫ)

�����C���O��ijɱ�=8 050 000��(1 200 000��8 050 000��100%)=1 200 000(Ԫ)

����ԭ���ϵijɱ�=8 050 000��(5 250 000��8 050 000��100%)=5 250 000(Ԫ)

����(5)��Ӌ���

�����裺�̶��Y�a������������������������������6 450 000

������Ӌ���f������������������������������3 300 000

�����J���̶��Y�a����؛�\܇������������������ ��2 250 000

���������I܇�������������������� ��3 000 000

�����������\��܇���� ��������������4 500 000

�����裺�̶��Y�a�����k���ǡ�������������������1 600 000

���������C���O�䡡����������������1 200 000

����ԭ���ϡ�������������������������������5 250 000

�����������M����������ֵ��(�M헶��~)����1 096 500

�����y�������������������������������623 000

�����J���̶��Y�a������������������������������8 350 000

�����������M����������ֵ��(�N헶��~)����1 419 500

�����裺�̶��Y�a������������������������������1 900 000

�����J���I�I�����롡��������������������������1 900 000

�������У��I�I������Ľ��~��Q��؛�\܇���I܇�Ϳ��\��܇�Ĺ��ʃrֵ8 350 000(2 250 000+2 500 000+3 600 000)Ԫ�c�~��rֵ6 450 000[(2 250 000-750 000)+(3 000 000-1 350 000)+(4 500 000-1 200 000)]Ԫ�IJ��~����1 900 000Ԫ��

�������P���]��

����2011��Ӌ�Q���м���Ӌ���ա����A�v��R��

����2011��Ӌ�Q���м���Ӌ���ա����}�������W������

����2011��Ӌ�Q���м���Ӌ���ա��°��o���Y�υR��

����2008-2010��Ӌ�Q���м���Ӌ���ա��������