�����塢�C���}

����1.�칫˾��һ����ܛ���аl����Ҫ�I�յ����й�˾�����Ʊ��2013�����҇������Cȯ���������I�����н��ף��칫˾���P�������£�

�����Y��һ��X���칫˾���O��һ���������ģ�2015��X�������ĵĠI�I�����600�fԪ������������������������ؓ؟�˿ɿصĹ̶��ɱ���50�fԪ����ԓ�������ijГ��ĵ���ؓ؟�˟o�����ƵĹ̶��ɱ���30�fԪ��

�����Y�϶���Y���칫˾���O��һ��Ͷ�Y���ģ������ռ�õ�Ͷ�Y�~��2 000�fԪ���AӋÿ��Ɍ��F����300�fԪ��Ͷ�Y����ʞ�15%��2016�������һ��Ͷ�Y�~��1 000�fԪ��Ͷ�Y�C�����AӋÿ����������90�fԪ�����O�칫˾�ġ�����Ҫ����ʞ�10%��

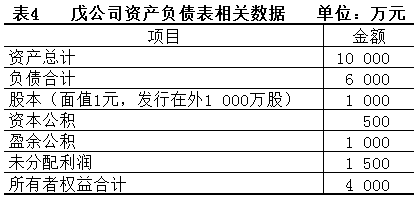

�����Y������2015���������������������������2015��12��31���칫˾��Ʊÿ�Ƀr��������Ԫ���칫˾2015����ĩ����ؓ�������P�������4��ʾ��

�����Y���ģ��칫˾2016��M�I�Y1 000�fԪ�ԝM��Ͷ�Y����Ҫ���칫˾2015����ĩ���Y���Y����ԓ��˾��Ŀ���Y���Y����

�����Y���壺�칫˾�ƶ���2015����������䷽�����£�(1)�b�ڷ���ӯ��e��Ӌ�ѳ��^ע���Y����50%������Ӌ��ӯ��e;(2)ÿ10�ɰl�ŬF�����1Ԫ;(3)ÿ10�ɰl�Ź�Ʊ����1�ɡ�ԓ�����ѽ��ɖ|������hͨ�^���l�Ź����r�칫˾�Ĺ��r��10Ԫ/�ɡ�

����Ҫ��(1)���}�ɡ������Y��һ��Ӌ��X�������ĵ�߅�Hؕ�I���ɿ�߅�Hؕ�I�Ͳ��T߅�Hؕ�I����ָ�������ǂ�ָ�˿��Ը��õ��u�rX��������ؓ؟�˵Ĺ���I����

�������𰸡�

������������

���������c��

����(2)���}�ɡ������Y�϶�����********;��Ӌ�������Ͷ�Y�C��֮���ʣ������;���Д�ԓͶ�Y�����Ƿ�ԓ����ԓ**�C�������f�����ɡ�

�������𰸡�

������������

���������c��

����(3)���}�ɡ������Y������Ӌ��ԓ��˾2015��12��31�յ���ӯ�ʺ�*����

�������𰸡�

������������

���������c��

����(4)���}�ɡ������Y�������Y���ģ�����칫˾����ʣ������������ߣ�Ӌ�㣺���칫˾2016���*******;��ÿ�ɹɽ������

�������𰸡�

������������

���������c��

����(5)���}�ɡ������Y�������Y���壬Ӌ���칫˾�l�Źə�������ָ�ˣ���δ��������;�ڹɱ�;���Y�����e��

�������𰸡�

������������

���������c��

�����������𰸡�

����1.��������߅�Hؕ�I=600-400=200

�����ɿ�߅�Hؕ�I=200-50=150

�������T߅�Hؕ�I=150-30=120

�����f�����ɿ�߅�Hؕ�I���Ը��õ��u�rX��������ؓ؟�˵Ĺ���I��������������˲��T���� ��Ч�\��������µ��YԴ������

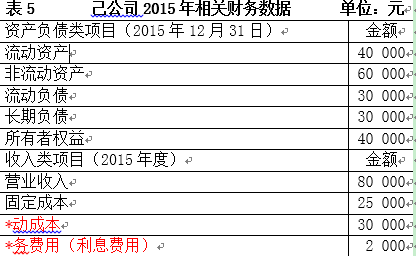

����2.����˾��һ��������a�̣���˾���P�Y�����£�

�����Y��һ������˾2015�����Pؔ�Ք������5��ʾ�����O����˾�ɱ��ԑB��׃���F�Ђ�����Ϣˮƽ��׃��

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q���}���𰸌��} �� �����𰸽��� ���Pע��

�� �����𰸽��� ���Pע��

����2016���м���Ӌ�Qҕ�l�}����� �� �֙C�}�����d �� �}�쌦��

����2016�м���Ӌ�Q�ɿ���ԃ�r�g֪ͨ �� ������M���� �� �ϸ�˜�

�����A�sҕ�lֱ������һ�r�g������2017������r�g�AӋ����ԇ�r�g