����51

����ij��˾2015�����P�Y�����£�

�����Y�aؓ����

����2015��12��31�Ն�λ���fԪ

�����Y�a ���~

�����c�N��������Pϵ

����ؓ���������ߙ���

�������~

�����c�N��������Pϵ

�����F��

����2000

����׃��

��������Ʊ��

����5000

����׃��

���������~��

����28000

����׃��

���������~��

����13000

����׃��

������؛

����30000

����׃��

�������ڽ��

����12000

������׃��

�����̶��Y�a

����40000

����׃��

����������ȯ

����15000

������׃��

���������Y��

����30000

������׃��

������������

����25000

������׃��

�����Y�a��Ӌ

����100000

����ؓ���������ߙ����Ӌ

����100000

������˾2015����N�������100000�fԪ���N�ۃ����ʞ�10%��2015�����Ĺ�����5000�fԪ�����2016����N���������L�ʞ�10%���ٶ��N�ۃ������Ԟ�10%����˾���õ��ǹ̶�����֧�������ߡ�

����Ҫ��

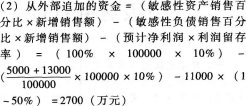

����(1)�AӋ2016��ă��������䑪����Ĺ�����

����(2)���N�۰ٷֱȷ����A�y2016������ⲿ�ӵ��Y�𡣡�

����(3)��2016��������ⲿ�ӵ��Y����ðl�Ђ�ȯ��ʽȡ�ã�ÿ����ȯ��ֵ��1000Ԫ��Ʊ������8%������5�꣬ÿ����ĩ��Ϣ������߀�����l�Ѓr���924.16Ԫ�����ö����ʞ�25%���\��һ��ģʽӋ���ȯ���Y���ɱ���

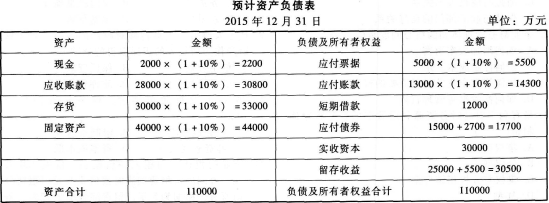

����(4)��������Ӌ��Y����Ӌ������ԓ��˾2016���AӋ���Y�aؓ������

�����AӋ�Y�aؓ����

����2016��12��31�Ն�λ���fԪ

�����Y�a ���~

����ؓ���������ߙ���

�������~

�����F��

��������Ʊ��

���������~��

���������~��

������؛

�������ڽ��

�����̶��Y�a

����������ȯ

���������Y��

������������

�����Y�a��Ӌ

����ؓ���������ߙ����Ӌ

��������������

����(1)�N�ۃ�����=10%

����2015��ă�����=100000��10%=10000(�fԪ)

����2015������c�������ı���=5000/10000��100%=50%

����2016����AӋ������=100000��(1+10%)��10%=11000(�fԪ)

����2016�ꑪ����Ĺ���=11000��50%=5500(�fԪ)

����

����(3)��ȯ�Y���ɱ�=[1000 �� 8%��(1-25%)]/924.16=6.49%

����(4)

����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Q��ԇģ�Mԇ�}�R��(����Ŀ)

����2017���м���Ӌ�Q��Ӌ���Տ��������}��R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��