����16

�������и���У����ڷǽ��I��ؓ������(����)��

����A.

���������~��

����B.

�����A���~��

����C.

����������ȯ

����D.

�����������

���������𰸣�C

��������������

�������I��ؓ��ͨ���c�N���~���ַ����ı����Pϵ��ͨ�����������~�����Ʊ�����Ŀ���x�A��B��D�����ڽ��I��ؓ�������x�C������ȯ�������ڽ��I�^�����l�γɵģ�������I����Ͷ�Y��Ҫ�I���ģ����������ڷǽ��I��ؓ����

����17

������ӳĿǰ���Y���Ј��ϻI���Y���ĬF�r�Y���ɱ����m�˲��õărֵ������(����)��

����A.

�����~��rֵ����

����B.

����Ŀ�˃rֵ����

����C.

�����Ј��rֵ����

����D.

�����vʷ�rֵ����

���������𰸣�C

��������������

�����~��rֵ�������ܷ�ӳĿǰ���Y���Ј��ϻI���Y���ĬF�r�C���ɱ������m���u�r�F�r���Y���Y��;�Ј��rֵ�����܉�ӳ�F�r���Y���ɱ�ˮƽ���������M���Y���Y���Q��;Ŀ�˃rֵ�������w�F�������Y���Y��������Ӌ��ļә�ƽ���Y���ɱ����m������I�I�����Y��

����18

����ij��I��ÿ����ĩ�����y��10000Ԫ���ٶ�����Ϣ�ʞ�6%��ÿ������ɴΡ���֪(F/A��3%��5)=5.3091��(F/A��3%��10)=11.464��(F/A��6%��5)=5.6371��(F/A��6%��10)=13.181���t��5����ĩ�ı����͞�(����)Ԫ��

����A.

����53091

����B.

����56371

����C.

����114640

����D.

����131810

���������𰸣�C

��������������

������5����ĩ�ı�����=10000��(F/A��3%��10)=114640(Ԫ)��

����19

������Ӌ�����и�헵��Y���ɱ��r������Ҫ���]�I�Y�M�õ���(����)��

����A.

������ͨ��

����B.

������ȯ

����C.

�����L�ڽ��

����D.

������������

���������𰸣�D

��������������

��������������Y���ɱ��Dz���Ҫ���]�I�Y�M�õġ�

����20

������I�\��ÿ�����桢�Y�a�����ʵ�ָ�ˁ��u�r���I�߿�Ч����ҕ�促Ч��С�o�轛�I�ߔ������ȵĹ�Ʊ�����꣬�@�N��ʩ���څf�{�������c���I��ì�ܵ�(����)��ʽ��

����A.

������Ƹ

����B.

��������

����C.

������Ʊ�ڙ�

����D.

��������

���������𰸣�D

��������������

������Ƹ��ͨ�^�����s�����I�ߵ��k��;������ͨ�^�Ј��s�����I�ߵ��k��;��Ʊ�ڙ���ָ���S���I���Լs���ăr��ُ�Iһ�������ı���I��Ʊ����Ʊ���Ј��r����ڼs���r��IJ��־��ǽ��I�����õĈ�ꡣ���}�����鿃Ч�ɡ�

����21

���������˼����Y�a�ij����ˣ�ͬ�r�����J��Ľ����ˣ�ͨ�^���U��Ҫ��ȡ�����Ҫ��߀���յ����U��ʽ��(����)��

����A.

����ֱ�����U

����B.

�����ۺ����

����C.

�����ܗU���U

����D.

�������I���U

���������𰸣�C

��������������

�����ܗU���U���@�N��r�£������˼����Y�a�ij����ˣ�ͬ�r�����J��Ľ����ˣ�ͨ�^���U��Ҫ��ȡ�����Ҫ��߀���ա��������U������ڽ��ɱ��������˽�˶��@��ؔ�ոܗU��̎����ˣ��@�N���U��ʽ���Q��ܗU���U��

����22

�����������P���D�ڱ������_����(����)��

����A.

�����F�����D��+���I����=�����~�����D��

����B.

���������~�����D��=��؛���D��+�����~�����D��-�F�����D��

����C.

�����F�����D��=��؛���D��-�����~�����D��-�����~�����D��

����D.

�����F�����D��=��؛���D��-�����~�����D��+�����~�����D��

���������𰸣�B

��������������

�����F�����D��=��؛���D��+�����~�����D��-�����~�����D��=���I����-�����~�����D�ڣ������x�B���_��

����23

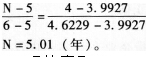

����ij��IӋ��Ͷ�Yһ���Ŀ�����O�ڞ�0����ʼͶ�Y�~��100�fԪ�������f�ʞ�10%���o��ֵ���Ŀ������10�꣬�AӋ�Ŀÿ��ɫ@����15�fԪ����δ��ÿ��F����������ȣ���˾�Y���ɱ��ʞ�8%���tԓ�Ŀ�ӑBͶ�Y�����ڞ�(����)��

����A.

����3��

����B.

����5.01��

����C.

����4��

����D.

����6��

���������𰸣�B

��������������

�����I�I�F��������=������+���f=15+100��10%=25(�fԪ)

����25��(P/A��8%��N)=100(P/A.8%��N)=4

����

����24

���������˻�����˲��D�ƌ�ؔ�a��ռ�У�ֻ��ԓؔ�a��������˵ē���ȡ�õ��J���(����)��

����A.

���������J��

����B.

�������C�J��

����C.

������Ѻ�J��

����D.

�����|Ѻ�J��

���������𰸣�C

��������������

���������J���Ǜ]�Г���Ҫ����J��;���C�J�����Ե��������鱣�C�˳��Z�ڽ���˲��܃�߀���r�����s���Г�һ�����C؟�λ��B��؟�ζ�ȡ�õ��J��;��Ѻ��ָ�����˻�����˲��D�ƌ�ؔ�a��ռ�У�ֻ��ԓؔ�a��������˵ē���;�|Ѻ��ָ�����˻�����ˌ���Ӯa��ؔ�a�����ƽ��o������ռ�У���ԓ�Ӯa��ؔ�a�����������ē�����

����25

�������ƹ������^�����܌��H�I�������٣����ؽ��^Ӌ�㼴���ҵ��c�I����������A��ɱ��ď����A�㾎�Ʒ�����(����)��

����A.

������ʽ��

����B.

�������

����C.

�����Dʾ��

����D.

�������ط�

���������𰸣�B

��������������

���������A�㾎�Ƶķ�����Ҫ�й�ʽ�����б����������б������܌��H�I�������٣����ؽ��^Ӌ�㼴���ҵ��c�I����������A��ɱ���

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Q��ԇģ�Mԇ�}�R��(����Ŀ)

����2017���м���Ӌ�Q��Ӌ���Տ��������}��R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��