����47

����ij��˾Ϣ��ǰ������2000�fԪ���ٶ�δ�����ֲ�׃����˾�m�õ����ö����ʞ�25%����˾Ŀǰ���Y���8000�fԪ��ȫ���Ǚ����Y�𡣹�˾�ʂ��ðl�Ђ�ȯ��ُ��Ʊ���k���{���Y���Y�����ЃɷN�{������������ԃ�{�飬Ŀǰ�o�L�U�����ʞ�6%�����й�Ʊ��ƽ�������ʞ�16%�����O������ȫ�����䣬��ȯ�Ј��rֵ���ڂ�ȯ��ֵ����ͬؓ����r�����ʺ�˾��Ʊ��ؐ��ϵ�����±���ʾ��

����

����Ҫ��

����(1)Ӌ�㲻ͬ��ȯ�I�Y��r�¹�˾��Ʊ���Y���ɱ�;

����(2)Ӌ����N�I�Y�����¹�˾���Ј��rֵ;

����(3)Ӌ�㲻ͬ��ȯ�I�Y��r�¹�˾�ļә�ƽ���Y���ɱ�;

����(4)������˾���rֵ�ͼә��Y���ɱ��鹫˾�������_�ĻI�Y�Q�ߡ�

��������������

����(1)�����Y���Y�a���rģ�ͣ�

������ȯ�Ј��rֵ��800�fԪ�r����˾��Ʊ���Y���ɱ�=6%+1.3 ��(16%-6%)=19%

������ȯ�Ј��rֵ��1200�fԪ�r����˾��Ʊ���Y���ɱ�=6%+1.45��(16%-6%)=20.50%

����(2)��ȯ�Ј��rֵ��800�fԪ�r����˾��Ʊ���Ј��rֵ=(2000-800 �� 8%)��(1-25%)/19%=7642.11(�fԪ)

������˾���Ј��rֵ=7642.11+800=8442.11(�fԪ)

������ȯ�Ј��rֵ��1200�fԪ�r��˾��Ʊ���Ј��rֵ=(2000-1200 �� 10%)��(1-25%)/20.50%=6878.05(�fԪ)

������˾���Ј��rֵ=1200+6878.05=8078.05(�fԪ)

����(3)��ȯ�Ј��rֵ��800�fԪ�r����˾�ә�ƽ���Y���ɱ�=8%��(1-25%)�� 800/8442.11+19%��7642.11/8442.11=17.77%

������ȯ�Ј��rֵ��1200�fԪ�r����˾�ә�ƽ���Y���ɱ�=10%��(1-25%)�� 1200/8078.05+20.50%��6878.05/8078.05=18.57%

����(4)����ȯ�Ј��rֵ��800�fԪ�r����˾�ļә�ƽ���Y���ɱ���ͣ���˾���rֵ�����ˣ���˾�����l�Ђ�ȯ800�fԪ��

����48

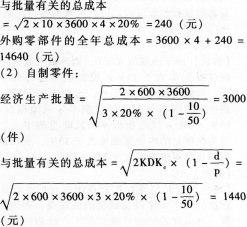

������˾ʹ��A�����������ُ��Ҳ�������ơ������ُ���r4Ԫ��һ��ӆ؛�ɱ�10Ԫ;������ƣ���λ�ɱ�3Ԫ��ÿ�����a�ʂ�ɱ�600Ԫ��ÿ�ծa��50���������ȫ����������3600��������׃�ӳɱ�������rֵ��20%��ÿ��ƽ����������10����

����Ҫ��

����(1)Ӌ���˾��ُ�㲿���Ľ���ӆ؛�����c�������P�Ŀ��ɱ�����ُ�㲿����ȫ�꿂�ɱ���

����(2)Ӌ���˾�����㲿���Ľ������a�������c�������P�Ŀ��ɱ��������㲿����ȫ�꿂�ɱ���������Ӌ��Y���Д��˾���x����ُ߀�����������

��������������

����(1)��ُ�����

����

����

���������㲿����ȫ�꿂�ɱ�=3600��3+1440=12240(Ԫ)

�����������ƵĿ��ɱ�(12240Ԫ)������ُ�Ŀ��ɱ�(14640Ԫ)���������ƞ��ˡ�

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Q��ԇģ�Mԇ�}�R��(����Ŀ)

����2017���м���Ӌ�Q��Ӌ���Տ��������}��R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��