����39�����й�˾(���º�(ji��n)�Q��˾)��U(ku��)�����a(ch��n)��(j��ng)�I(y��ng)Ҏ(gu��)ģ����(sh��)�F(xi��n)���a(ch��n)��(j��ng)�I(y��ng)�Ļ��a(b��)��2011��1��1�պϲ����ҹ�˾����˾�c�ҹ�˾������ֵ��һ��{���ˣ��m�õ���ֵ�����ʾ���17%�����eע���⣬�a(ch��n)Ʒ�N�ۃr(ji��)����鲻����ֵ���Ĺ��ʃr(ji��)ֵ�����P(gu��n)��r���£�

����(1)2011��1��1�գ���˾ͨ�^�l(f��)��2000�f(w��n)����ͨ��(ÿ����ֵ1Ԫ���Ѓr(ji��)��4.2Ԫ)ȡ�����ҹ�˾80%�Ĺə�(qu��n)�����ڮ�(d��ng)���_ʼ��(du��)�ҹ�˾�����a(ch��n)��(j��ng)�I(y��ng)�Q�ߌ�(sh��)ʩ���ơ�

�����ٺϲ�ǰ���ס��ҹ�˾֮�g�������κ��P(gu��n)(li��n)���P(gu��n)ϵ��

������011��1��1�գ��ҹ�˾��һ�(xi��ng)�������O(sh��)��Ĺ��ʃr(ji��)ֵ���~��r(ji��)ֵ��һ���⣬�����ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�c�~��r(ji��)ֵ��ͬ��ԓ�O(sh��)����~��r(ji��)ֵ��200�f(w��n)Ԫ�����ʃr(ji��)ֵ��300�f(w��n)Ԫ���A(y��)Ӌ(j��)�п�ʹ�����ޞ�10�꣬��������ƽ����Ӌ(j��)�����f���o(w��)��ֵ��2011��1��1���ҹ�˾�ɱ��J(r��n)���Y�a(ch��n)�~��r(ji��)ֵ�Ŀ��~��8900�f(w��n)Ԫ��

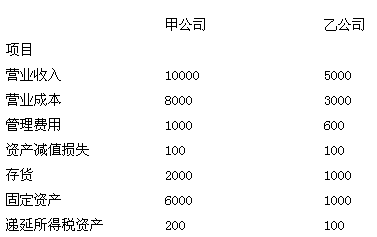

�������ҹ�˾2011�ꌍ(sh��)�F(xi��n)������(r��n)810�f(w��n)Ԫ������(sh��)�F(xi��n)������(r��n)�⣬δ�l(f��)������Ӱ������ߙ�(qu��n)��׃��(d��ng)�Ľ������(xi��ng)����(d��ng)��Ҳδ��Ͷ�Y�߷�������(r��n)��2011��12��31�ռ�˾���ҹ�˾��(g��)�e��(b��o)�������(xi��ng)Ŀ���~���£�

������λ���f(w��n)Ԫ

����(2)2011��ס��ҹ�˾�l(f��)���ă�(n��i)���������(xi��ng)��F��

������2��1513����˾��ÿ��4�f(w��n)Ԫ�ăr(ji��)�����ҹ�˾ُ(g��u)��200��A��Ʒ�����(xi��ng)��6��30��֧�����ҹ�˾A��Ʒ�ijɱ���ÿ��2.8�f(w��n)Ԫ����2011��12��31�գ�ԓ����Ʒ�ь�(du��)���۳�80%���N�ۃr(ji��)���ÿ��4.3�f(w��n)Ԫ��

������6��29�գ���˾����һ���a(ch��n)Ʒ�o�ҹ�˾��������ù̶��Y�a(ch��n)ʹ�á�ԓ�a(ch��n)Ʒ�ڼ�˾�ijɱ���600�f(w��n)Ԫ7�N�۽o�ҹ�˾���ۃr(ji��)��720�f(w��n)Ԫ���ҹ�˾ȡ��ԓ�̶��Y�a(ch��n)���A(y��)Ӌ(j��)��ʹ�����ޞ�10�꣬��������ƽ����Ӌ(j��)�����f���A(y��)Ӌ(j��)����ֵ��0���ٶ�����Ҏ(gu��)�������f���ޣ����f����������ֵ�c��(hu��)Ӌ(j��)Ҏ(gu��)����ͬ��

������2011��12��31�գ��ҹ�˾��δ֧��ԓ�O(sh��)��ُ(g��u)�˿��˾��(du��)ԓ�(xi��ng)��(y��ng)���~��Ӌ(j��)����~��(zh��n)��36�f(w��n)Ԫ��

������1��1�գ���˾�c�ҹ�˾��ӆ�f(xi��)�h���Ԯ�(d��ng)13���Ѓ�ʹ���ҹ�˾��ij�K��(ch��ng)�أ�ʹ����1�꣬ʹ���M(f��i)��60�f(w��n)Ԫ�����(xi��ng)�ڮ�(d��ng)��֧�����ҹ�˾���ṩ�κκ��m(x��)����(w��)��

������˾��ԓʹ���M(f��i)��������M(f��i)�ú��㣬�ҹ�˾��ԓʹ���M(f��i)����ȫ�����������I(y��)��(w��)���롣

����(3)�������P(gu��n)�Y�ϣ�

�����ٲ����]��˾�l(f��)�й�Ʊ�^���еİl(f��)���M(f��i)�á�

�����ڼס��ҹ�˾�����Ճ�����(r��n)��10%��ȡ����ӯ��e��

�����۱��}���漰�����P(gu��n)�Y�a(ch��n)��δ���F(xi��n)�pֵ�E��

�����ܱ��}�м�˾���ҹ�˾�������Y�a(ch��n)ؓ(f��)�������(w��)���������ö��M(f��i)�ã���(du��)�ӹ�˾��(g��)�e��(b��o)���{(di��o)���r(sh��)�����]�f�����ö���Ӱ푣�������(n��i)�����וr(sh��)��(y��ng)���]�f�����ö���Ӱ푡�

����Ҫ��

����(1)�Д�������I(y��)�ϲ������(ͬһ��������I(y��)�ϲ����ͬһ��������I(y��)�ϲ�)�����f(shu��)��ԭ��

����(2)�_����˾��(du��)�ҹ�˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��������ƴ_�J(r��n)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĕ�(hu��)Ӌ(j��)��䛡�

����(3)�_����˾��(du��)�ҹ�˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y��2011��12��31�յ��~��r(ji��)ֵ��

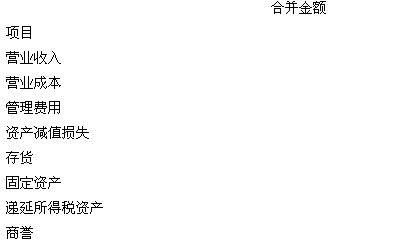

����(4)Ӌ(j��)��ϲ�ؔ(c��i)��(w��)��(b��o)���������(xi��ng)Ŀ�ĺϲ����~��(���еĽ��~��λ���f(w��n)Ԫ��ʾ)

������λ���f(w��n)Ԫ

������������

����(1)ԓ�ϲ����ͬһ��������I(y��)�ϲ���

�������ɣ���˾�c�ҹ�˾�ںϲ�ǰ�������κ��P(gu��n)(li��n)���P(gu��n)ϵ����ԓ�(xi��ng)�ϲ��в����ںϲ�ǰ��(du��)���c�ϲ���������(sh��)ʩ��K���Ƶ�һ������ͬ�Ķ��

����(2)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ�=2000��4.2=8400(�f(w��n)Ԫ)

������(hu��)Ӌ(j��)̎��飺

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y8400

�����J���ɱ�2000

�����Y�����e�����ɱ���r(ji��)6400

����(3)��˾��(du��)�ҹ�˾���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���óɱ������㣬2011����ĩ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�Ԟ�8400�f(w��n)Ԫ��

����(4)���кϲ�ؔ(c��i)��(w��)��(b��o)����

������λ���f(w��n)Ԫ

������ע��

�����ٌ�(du��)�ӹ�˾��(g��)�e��(b��o)���{(di��o)���ĕ�(hu��)Ӌ(j��)̎����

�����裺�̶��Y�a(ch��n)����ԭ�r(ji��)100

�����J���Y�����e100

�����裺�����M(f��i)��10

�����J����Ӌ(j��)���f10

�����ڃ�(n��i)��ُ(g��u)��A��Ʒ������䛣�

�����裺�I(y��ng)�I(y��)����800

�����J���I(y��ng)�I(y��)�ɱ�800

�����裺�I(y��ng)�I(y��)�ɱ�48

�����J����؛[(4-2.8)��200��20%]48

�����裺�f�����ö��Y�a(ch��n)12

�����J�����ö��M(f��i)��(48��25%)12

�������c��(n��i)�����̶��Y�a(ch��n)���P(gu��n)�ĵ�����䛞飺

�����裺�I(y��ng)�I(y��)����720

�����J���I(y��ng)�I(y��)�ɱ�600

�����̶��Y�a(ch��n)����ԭ�r(ji��)120

�����裺��Ӌ(j��)���f(120/10��6/12)6

�����J�������M(f��i)��6

�����裺�f�����ö��Y�a(ch��n)[(120-6)��25%]28.5

�����J�����ö��M(f��i)��28.5

�����܃�(n��i)������(qu��n)����(w��)�(xi��ng)Ŀ�ĵ�����䛣�

�����裺��(y��ng)���~��(720��1.17)842.4

�����J����(y��ng)���~��842.4

�����裺���~��(zh��n)��36

�����J���Y�a(ch��n)�pֵ�pʧ36

�����裺���ö��M(f��i)��(36��25%)9

�����J���f�����ö��Y�a(ch��n)9

�������c��(n��i)��ʹ�ßo(w��)���Y�a(ch��n)���P(gu��n)�ĵ�����䛣�

�����裺�I(y��ng)�I(y��)����60

�����J�������M(f��i)��60

���������u(y��)=8400-(8900+100)��80%=1200(�f(w��n)Ԫ)��

�P(gu��n)ע��ԇ����(hu��)Ӌ(j��)�Q����һ�r(sh��)�g��(du��)�𰸣�������!

�P(gu��n)ע��ԇ����(hu��)Ӌ(j��)�Q����һ�r(sh��)�g��(du��)�𰸣�������!

��(hu��)Ӌ(j��)�Q�}��(k��)���֙C(j��)�}��(k��)�� | �����Ź����~̖(h��o)"566��(hu��)Ӌ(j��)�Q"

�������P(gu��n)���]��

����2014���(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)��־�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�俼��(j��ng)�(y��n)�c���}���ɅR��

������ԇ�����]��2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�俼�_�̌��}