�����ġ�Ӌ������}(����}��2С�}����1С�}12�֣���2С�}10�֣���22�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬����г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���ס��)

����36��˾��ĸ��˾����Ҫ����2012��ĺϲ�ؔ�Ո������{��ϲ��������ӹ�˾��A��˾��B��˾�����P�Y�����£�

����(1)��˾����A��˾60%�ę������Y��;��˾����B��˾40%�ę������Y��;A��˾����B��˾25%�ę������Y����

����(2)��˾��A��˾��B��˾2012�ꂀ�eؔ�Ո�����֔���Ҋ�±���

������λ���fԪ

����(3)��˾2012��1��1�սY��Ĵ�؛�к��Џ�A��˾ُ��Ĵ�؛60�fԪ��ԓ����؛A��˾���N��ë���ʞ�15%��2012���A��˾���˾�N����Ʒ���ۃr��351�fԪ(����ֵ��)����˾��֧���\�s�M��֧��2�fԪ��A��˾2012��ȵ��N��ë���ʞ�20%����˾2012��Ȍ�A��˾��һ���ִ�؛�����N�ۣ����F���N�������300�fԪ���N�۳ɱ���250�fԪ����˾����؛�İl���������M�ȳ������㡣

����(4)��˾2010��2��2�Տ�B��˾ُ�M�����a���O��һ�_��B��˾�N��ԓ�aƷ���N�۳ɱ���62�fԪ���N�ۃr���80�fԪ���N��ë���ʞ�22.5%����˾֧���r��~��93.6�fԪ(����ֵ��)����֧���\�s�M1�fԪ�����U�M1.4�fԪ���l�����b�{ԇ�M��4�fԪ����2010��5��10���_���A����ʹ�à�B��ĸ��˾����ƽ������Ӌ�����f��ԓ�O����������������ʹ�����ޞ�5�꣬�AӋ����ֵ��ԭ�r��4%(ע������ԓ�̶��Y�a������δ���F�Ȳ��N�������r�����]����ֵ)��

����Ҫ��

����(1)���Ƽ�˾2012����c�L�ڹə�Ͷ�Y�I�����P�ĺϲ�ؔ�Ո���ĵ�����䛡�

����(2)����2012��Ⱥϲ�ؔ�Ո��r�c��؛���P�ĵ�����䛡�

����(3)����2012��Ⱥϲ�ؔ�Ո��r�c�̶��Y�a���P�ĵ�����䛡�

����(�ٶ����Ƽ�˾�ϲ�ؔ�Ո��r�����]δ���F�Ȳ����דp��;������䛕r�����]���ö���Ӱ푣����н��~���fԪ���λ)

������������

����(1)��˾2012��Ⱦ��ƺϲ�ؔ�Ո��r�c�L�ڹə�Ͷ�Y���P�ĵ�����䛣�

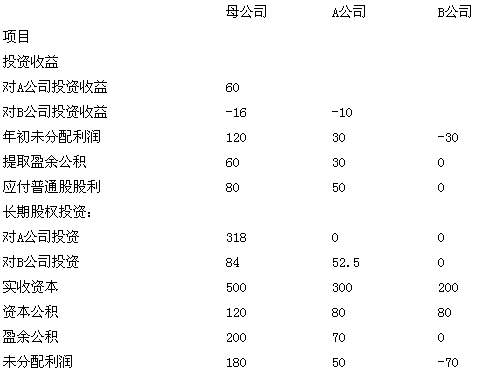

�����ٵ���A��˾�����ߙ���

�����裺�����Y��300

�����Y�����e80

����ӯ��e70

����δ��������������ĩ50

�������u18

�����J���L�ڹə�Ͷ�Y318

�����ٔ��ɖ|����200

�����ڵ�����A��˾��Ͷ�Y����

�����裺Ͷ�Y����60

�����ٔ��ɖ|�p��40

������������������30

�����J�������������䡪����ȡӯ��e30

������Ͷ�Y�߷�������50

����δ��������������ĩ50

�����۵���B��˾�����ߙ���

�����裺�����Y��200

�����Y�����e80

����δ��������������ĩ-70

�����J���L�ڹə�Ͷ�Y(ĸ��˾)84

����(A��˾)52.5

�����ٔ��ɖ|����73.5

�����ܵ�����B��˾��Ͷ�Y�pʧ

�����裺δ���������������-30

����Ͷ�Y����(ĸ��˾)-16

����(A��˾)-10

�����ٔ��ɖ|�p��-14

�����J��δ��������������ĩ-70

����(2)��2012��Ⱦ��ƺϲ�ؔ�Ո��r�c��؛���P�ĵ�����䛣�

�����ٵ����ڳ���؛��δ���F�ăȲ��N������

�����裺δ���������������(60��15%)9

�����J���I�I�ɱ�9

�����ڌ����ڃȲ��N������������ڃȲ��N�������300�fԪ

�����裺�I�I����300

�����J���I�I�ɱ�300

�����ی���ĩ��؛�а�����δ���F�Ȳ��N������������ĩ�Y���؛110�fԪ�鱾��ُ�˵Ĵ�؛����ˣ���ĩ�Ȳ���؛��δ���F�Ȳ��N��������22�fԪ(110��20%)��

�����裺�I�I�ɱ�22

�����J����؛22

����(3)����2012��Ⱥϲ�ؔ�Ո��r�c�̶��Y�a���P�ĵ�����䛣�

�����裺δ���������������18

�����J���̶��Y�a����ԭ�r18

�����裺�̶��Y�a������Ӌ���f5.7

�����J����������������5.7

�����裺�̶��Y�a������Ӌ���f3.6

�����J�������M��3.6

�������P���]��

����2014���Ӌ�Q���м���Ӌ���ա����c��־�R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}