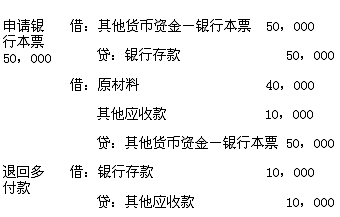

����(4)�y�б�Ʊ

�����y�б�Ʊ���y�к��l(f��)�ģ����Z�Լ���ҊƱ�r�o�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ��(j��)���oՓ��λ���ˣ���ͬһƱ��(j��)���Q�^(q��)��֧�����N��헣�������ʹ���y�б�Ʊ��

�����y�б�Ʊ�֞鶨�~�Ͳ����~�ɷN�����~��Ʊ��ֵ�քe��1000��5000��10000��50000Ԫ���y�б�Ʊ���������D(zhu��n)�~����ע�����F(xi��n)���֘ӵ��y�б�Ʊֻ�����Ʊ�y��֧ȡ�F(xi��n)���ҿ������ɡ�ί���տ������ί���������Ʊ�y����ʾ��������y�б�Ʊ�Y(ji��)�㷽ʽ����(y��ng)ע��������헣�

�������y�б�Ʊһ��ӛ����

�������y�б�Ʊ����ʾ�������ޞ��Գ�Ʊ�������L�����^2���¡�

�����������D(zhu��n)�~���y�б�Ʊ���Ա����D(zhu��n)��

�����յ��y�б�Ʊ��ӛ���y�д��~�����㣬��Ո�y�б�Ʊͨ�^������؛���Y��-�y�б�Ʊ���~�����㡣

����ע�⣺�y�б�Ʊ�ǰ���Ʊ����~�Y(ji��)�㡣

����(5)�R��

�����R���DžR����ί���y�Ќ�����֧���o�տ��˵ĽY(ji��)�㷽ʽ����λ�͂��˵ĸ��N��헵ĽY(ji��)�����ʹ�ÅR���Y(ji��)�㷽ʽ���R���Y(ji��)�㷽ʽ�m���ڮ���֮�g�ĸ��N��헽Y(ji��)�㡣

�����R���֞��ŅR��늅R�ɷN���ɅR�����x��ʹ�á�

�������ÅR����ͨ�^���y�д��~�����㡣

�����R���˺��տ��˞邀�ˡ���Ҫ�څR����֧ȡ�F(xi��n)��ģ������k���F(xi��n)���R��;δ���y���_���~�����տ��ˣ����D(zhu��n)�~�R��������D(zhu��n)�냦������ÿ��~����

����(6)�������ճи�

�������ճи��Ǹ���(j��)ُ�N��ͬ���տ��˰l(f��)؛��ί���y���ظ�������ȡ��헣��ɸ��������y�г��J����ĽY(ji��)�㷽ʽ���k�����ճи��Y(ji��)��Ŀ�헣��������Ʒ�����Լ�����Ʒ�����a(ch��n)���Ąڄ�(w��)����(y��ng)�Ŀ�헡����N�����N���d�N��Ʒ�Ŀ�헣������k�����ճи��Y(ji��)�㡣

�����տ����k�����գ���횾�����Ʒ�_�Ѱl(f��)�����C����������Ч�C����

�������ճи��Y(ji��)��ÿ�P�Ľ��~���c��10000Ԫ�����A����ϵ�y(t��ng)ÿ�P�Y(ji��)��Ľ��~���c��1000Ԫ��

�����и�؛��֞��θ�����؛����ɷN�����У��θ���ijи��ڞ�3�죬�؛����ijи��ڞ�10�졣���ո��p���x�ã����ں�ͬ�����_Ҏ(gu��)����

�����տ���ͨ�^����(y��ng)���~��~�����㣬������ͨ�^����(y��ng)���~��~�����㡣

����(7)ί���տ�

����ί���տ����տ���ί���y�����������헵ĽY(ji��)�㷽ʽ���oՓ��λ߀�ǂ��˶��ɑ{�ѳЃ��̘I(y��)�RƱ����ȯ����εȸ����˂���(w��)�C���k����ȡͬ�ǻؿ�헡�ί���տ�߀�m������ȡ��M�ȸ����˱����ҷ�ɢ�Ĺ����I(y��)�M�����P(gu��n)��헡�

����ί���տ�Y(ji��)���헵Ą��ط�ʽ�����]�ĺ�늈�ɷN�����տ����x�á�

����ί���տ���ͨ�^���y�д��~�����㡣

����(8)���ÿ�

�������ÿ���ָ�̘I(y��)�y�����˺͆�λ�l(f��)�еģ��{�����ؼs��λُ����M�����y�д�ȡ�F(xi��n)���Ҿ������M���õ������d�w��Ƭ�����ÿ������u��ӛ�֞����ͨ��;��ʹ�Ì���֞��λ���͂��˿������І�λ��һ�ɲ���֧ȡ�F(xi��n)��

�����ֿ��˿ɳ����ÿ����ؼs��λُ����M������λ����������10�fԪ���ϵ���Ʒ���ס��ڄ�(w��)����(y��ng)��헵ĽY(ji��)�㣬������ȡ�F(xi��n)�����ÿ�֧�~������߲��ó��^10000Ԫ����ͨ����߲��ó��^5000Ԫ��֧�������L��60�졣

������λ���������е��Y���D(zhu��n)�����ÿ�ͨ�^������؛���Y��-���ÿ����~�����㡣

����(9)�����C

���������C�Y(ji��)�㷽ʽ�LJ��H�Y(ji��)���һ�N��Ҫ��ʽ�����_�C�y��������Ո��(ُ؛��)����Ո��������(�N؛��)�_����һ�����~����һ�����ރ�(n��i)�{�����CҎ(gu��)���ĆΓ�(j��)֧����헵ĕ�����Z���҇��������C�鲻�ɳ��N�������D(zhu��n)�ĸ��������C��

������Y(ji��)�㷽ʽ��Ҫ���������c����һ�������C�Y(ji��)�������_�C�y�е��������鸶��C���y�����á��ڶ��������C�c����������(j��)��ُ�N��ͬ��������y����̎�������C�I(y��)��(w��)�r������ُ�N��ͬ�ļs����ֻ�������Cؓ؟��ֻ�{�����C��Ҏ(gu��)���Ķ�����ȫ���ϗl��ĆΓ�(j��)��������������C�I(y��)��(w��)ֻ̎��Γ�(j��)��һ���ԆΓ�(j��)��ʣ��������c�Γ�(j��)���P(gu��n)��؛�P�ڄ�(w��)��

������I(y��)�k�������C��(y��ng)���������C�_�C��Ո���������C��Ո�˳��Z�����ύ���P(gu��n)ُ�N��ͬ�������y�н��{�������_�C���~20%�ı��C��

�������������Cͨ�^������؛���Y��-�����C���~�����㡣

����2.�y�д��Ŀ������

�������˿�����ӳ�y�д������롢֧���ͽY(ji��)����r����(y��ng)�O(sh��)�á��y�д�������~�����跽��ӛ�����~���J����ӛ�p���~����ĩ�跽���~��ӳ�y�д�����ĩ�Y(ji��)����~��

����������I(y��)�_��֧Ʊ�r������(j��)֧Ʊ��������P(gu��n)ԭʼ�{�C(�տ����_�����Փ�(j��)��l(f��)Ʊ��)�����r���Ƹ���{�C����ӛ���P(gu��n)�~�����Jӛ���y�д��~����

����[��4��11]����˾��һ��{����I(y��)����؛���Ì��H�ɱ�Ӌ�r���F(xi��n)�����A��˾ُ��ԭ����һ������ֵ�����ðl(f��)Ʊ��ע���ăr���50 000Ԫ����ֵ���~��8 500Ԫ����������D(zhu��n)�~֧Ʊ��ә�������������졣����(j��)�@헽�(j��ng)���I(y��)��(w��)������˾��(y��ng)������Ӌ��䛣�

�����裺ԭ���ϡ�����������������������������50 000

������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)�� 8 500

�����J���y�����������������������������58 500

�����տ���I(y��)�ܵ�֧Ʊ�r�������M�~�Σ��Bͬ�յ���֧Ʊ���y���k���տ����m(x��)�����y�к����˻ص��M�~�λ؆�(li��n)���������P(gu��n)�{�C�������տ�{�C����ӛ���y�д��~�����Jӛ���P(gu��n)�~����

����[��4��12]��[��4��11]�����A��˾��һ��{����I(y��)���F(xi��n)�N��һ���a(ch��n)Ʒ�o����˾���յ��D(zhu��n)�~֧Ʊ�����������M�~�Σ��k�����P(gu��n)�տ����m(x��)������(j��)�@헽�(j��ng)���I(y��)��(w��)�����A��˾��(y��ng)������Ӌ��䛣�

�����裺�y�д�������������������������58 500

�����J�����I�I(y��)��(w��)���롡����������������������50 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)�� 8 500

����3.�y�����r�Y(ji��)��

��������ȫ�桢ϵ�y(t��ng)���B�m(x��)��Ԕ���ط�ӳ���P(gu��n)�y�д�����r����(y��ng)�O(sh��)�á��y�д����ӛ�~�����ɳ��{�ˆT����(j��)���˟o�`���ա�����{�C�����I(y��)��(w��)�l(f��)�����Ⱥ����������P��r��ӛ��ÿ�սK�ˣ��Y(ji��)�����~���·ݽK�ˣ����y�д����ӛ�~�������~����c���y�д����~�����~�ˌ������

����4.�y������

�������˱��C��Ӌ�~�����挍���ʴ_�������y�д���~Ŀ�l(f��)�����e���·ݽK�ˣ����ˡ��y�д����ӛ�~���c���y�д����~�����~�ˌ�����⣬߀��회���λ�y�д����ӛ�~�c�y�Ќ��~�κˌ����_���~�������

�������P(gu��n)���]�� ����2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI(y��)����Ӌ���A(ch��)���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI(y��)�Y��ԇ�����W(w��ng)ַ��ȫ

��������2010��Ӌ�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��