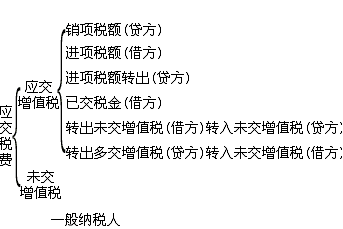

����(��)��(y��ng)�U��ֵ���ĺ���

������ֵ���Ǿ�؛��̈́ڄ�(w��)����ֵ�������յ�һ�N�������ա����A���͇���ֵ�����Зl����Ҏ(gu��)���������҇�����(n��i)�N��؛��ṩ�ӹ�����������ڄ�(w��)���Լ��M(j��n)��؛��Ć�λ�͂�(g��)�ˣ�������ֵ���ļ{���ˣ���(y��ng)��(d��ng)���l��Ҏ(gu��)�����{��ֵ����

������ֵ�����Зl��Ҏ(gu��)������ֵ����r(ji��)�ⶐ������(j��)��(j��ng)�IҎ(gu��)ģ��С����(hu��)Ӌ(j��)����Ľ�ȫ�̶ȣ���ֵ���{���˿Ʉ��֞�һ��{���˺�СҎ(gu��)ģ�{���ˡ�

����1.��(y��ng)����ֵ��������~���O(sh��)��

�������˺���һ��{����I(y��)��(y��ng)����ֵ���Ĵ_�J(r��n)���ֿۡ��D(zhu��n)�����U�{�ȕ�(hu��)Ӌ(j��)���(xi��ng)����(y��ng)�ڡ���(y��ng)�����M(f��i)���~�����O(sh��)�á���(y��ng)����ֵ�����͡�δ����ֵ�����ɂ�(g��)����(x��)�~���M(j��n)�к��㡣

��������(y��ng)����ֵ��������(x��)�~���(n��i)���քe�O(sh��)�á��M(j��n)�(xi��ng)���~�������ѽ����𡱡����D(zhu��n)��δ����ֵ���������N�(xi��ng)���~�������M(j��n)�(xi��ng)���~�D(zhu��n)���������D(zhu��n)���ཻ��ֵ�����Ȍ��ڣ������ö���ʽ����(x��)�~��

������δ����ֵ��������(x��)�~��������һ��{����I(y��)�¶ȽK���D(zhu��n)��đ�(y��ng)����δ����ֵ����ཻ����ֵ����

����СҎ(gu��)ģ�{����I(y��)��(y��ng)�ڡ���(y��ng)�����M(f��i)���~�����O(sh��)�á���(y��ng)����ֵ��������(x��)�~������������ʽ����(x��)�~���ɡ�

����2.СҎ(gu��)ģ�{����I(y��)�ĕ�(hu��)Ӌ(j��)̎��

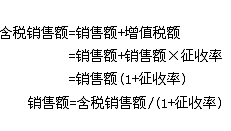

����СҎ(gu��)ģ�{����I(y��)��������(g��)���c(di��n)��һ���N��؛������ṩ��(y��ng)���ڄ�(w��)��һ����r�£�ֻ���_����ͨ�l(f��)Ʊ�������_����ֵ�����ðl(f��)Ʊ;�����N��؛������ṩ��(y��ng)���ڄ�(w��)����(sh��)�к����k��Ӌ(j��)�㑪(y��ng)����ֵ���~��������(y��ng)����ֵ���~=�N���~��������;�����N���~�������䑪(y��ng)����ֵ���~�������N���~�͑�(y��ng)����ֵ���ϲ����r(ji��)�����ģ���(y��ng)߀ԭ�鲻����ֵ�����N���~����Ӌ(j��)�㹫ʽ�飺

�����N���~=�����N���~��(1+������)

��������(j��)СҎ(gu��)ģ�{����I(y��)�����c(di��n)����(hu��)Ӌ(j��)��(sh��)��(w��)�У�һ��ُ�M(j��n)؛����߽��ܑ�(y��ng)���ڄ�(w��)֧������ֵ���~��ֱ��Ӌ(j��)�����P(gu��n)ُ��؛����ߑ�(y��ng)���ڄ�(w��)�ijɱ�;�����N�����둪(y��ng)���������r(ji��)��Ӌ(j��)��;����ֻ�O(sh��)�á���(y��ng)�����M(f��i)������(y��ng)����ֵ�����~�����~���в��O(sh��)�Ì��ڡ�

����[��4-60]���d��˾���˶���СҎ(gu��)ģ�{����I(y��)����ֵ�������ʞ�3%���F(xi��n)�l(f��)�����½�(j��ng)��(j��)�I(y��)��(w��)��

����(1)ُ��ԭ����һ����ȡ�õ���ֵ�����ðl(f��)Ʊ��ӛ�d��ԭ���σr(ji��)���100000Ԫ����ֵ���~��17000Ԫ�����(xi��ng)�����y�д��֧����������δ���_(d��)(���Ì�(sh��)�H�ɱ��M(j��n)���ճ����Ϻ���)��

�����裺��;���Y��������117000

�����J���y�������117000

����(2)�N��A�a(ch��n)Ʒ500�����_������ͨ�l(f��)Ʊ��ע�������r(ji��)���92700Ԫ���յ�����(g��)�µ��ڵIJ���Ϣ�y�гЃ��RƱ��

�����N������=92700��(1+3%)=90000(Ԫ)

������(y��ng)����ֵ���~=90000��3%=2700(Ԫ)

�����裺��(y��ng)��Ʊ��(j��)��������������������92700

�����J�����I�I(y��)��(w��)���롡������������ 90000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��������2700

����(3)���y�д���U�{��ֵ��2700Ԫ��

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ����2700

�����J���y���������������2700

����3.һ��{����I(y��)�ĕ�(hu��)Ӌ(j��)̎��

����һ��{����I(y��)������(g��)���c(di��n)��һ���N��؛������ṩ��(y��ng)���ڄ�(w��)�����_����ֵ�����ðl(f��)Ʊ������ُ��؛����߽��ܑ�(y��ng)���ڄ�(w��)ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ���~�������N�(xi��ng)���~�ֿ�;�����(d��ng)���N�(xi��ng)���~С�ڮ�(d��ng)���M(j��n)�(xi��ng)���~����ֿەr(sh��)�����ԽY(ji��)�D(zhu��n)�������^�m(x��)�ֿۣ������(d��ng)���N�(xi��ng)���~���ڮ�(d��ng)���M(j��n)�(xi��ng)���~���ֿۺ�����~����I(y��)�đ�(y��ng)����ֵ���~�������N���~���������N�(xi��ng)���~�������I(y��)�N��؛������ṩ��(y��ng)���ڄ�(w��)�����N���~���N�(xi��ng)���~�ϲ����r(ji��)��������(y��ng)߀ԭ�鲻�����N���~����Ӌ(j��)�㹫ʽ�飺�N���~=�����N���~��(1+��ֵ������)�������������N���~Ӌ(j��)���N�(xi��ng)���~��

��������(j��)һ��{����I(y��)�����c(di��n)�����(hu��)Ӌ(j��)��(sh��)��(w��)������(g��)Ҫ�c(di��n)��һ����ُ�M(j��n)�A�Σ���(hu��)Ӌ(j��)̎��r(sh��)��(sh��)�Ѓr(ji��)�c�����x���r(ji��)�c�����x������(j��)����ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)�����ֵ��������ڃr(ji��)���Ӌ(j��)��ُ�����Y���ߑ�(y��ng)���ڄ�(w��)�ijɱ���������ֵ���~���֣�Ӌ(j��)���M(j��n)�(xi��ng)���~���������N���A�Σ��N�ۃr(ji��)���в�����;������r(ji��)�r(sh��)��������(y��ng)߀ԭ�鲻�����ăr(ji��)�������N�����룬��ُ�I����ȡ����ֵ���~�����N�(xi��ng)���~������һ��{����I(y��)ֻ��ȡ����ֵ�����ðl(f��)Ʊ���M(j��n)��؛���ѽ��{��ֵ�����궐�{�C��ُ�M(j��n)�ⶐ�r(n��ng)�a(ch��n)Ʒ������ُ�U�f���Y�Č�����ُ�{�C�Լ��ɓ�(j��)������۶�����(j��)���\(y��n)�M(f��i)�Y(ji��)��Γ�(j��)�ȑ{�C�r(sh��)���M(j��n)�(xi��ng)���~�����N�(xi��ng)���~�����Եֿۡ�

����(1)һ��ُ�N�I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)̎��

������ُ�M(j��n)؛����ܑ�(y��ng)���ڄ�(w��)�ĕ�(hu��)Ӌ(j��)̎��

����һ��{����I(y��)ُ�M(j��n)؛����ܑ�(y��ng)���ڄ�(w��)����ȡ�õ���ֵ�����ðl(f��)Ʊ(���궐�{�C)��ע������ֵ���~����ӛ����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)���~���������ðl(f��)Ʊ��ӛ�d�đ�(y��ng)Ӌ(j��)���ُ�ɱ���ӹ����������Y�ɱ��Ľ��~����ӛ����;���Y�����~��;���Ռ�(sh��)�H֧����(y��ng)���Ľ��~���Jӛ���y�д�������(y��ng)���~����~����ُ��؛��l(f��)���˻أ����෴�ĕ�(hu��)Ӌ(j��)̎����

����[��4-61]ij��˾��һ��{����I(y��)��ُ��ԭ����һ����ȡ�õ���ֵ�����ðl(f��)Ʊ��ע����ԭ���σr(ji��)���50000Ԫ����ֵ���~��8500Ԫ�������(y��n)����죬��˾�_���Ѓ����ޞ�2��(g��)�µ��̘I(y��)�Ѓ��RƱ��ԓ��˾���Ì�(sh��)�H�ɱ��M(j��n)���ճ����Ϻ��㡣

�����裺ԭ���ϡ�����������������������������50000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)�� 8500

�����J����(y��ng)��Ʊ��(j��)����������������������������58500

�������N��؛��ṩ��(y��ng)���ڄ�(w��)�ĕ�(hu��)Ӌ(j��)̎��

����һ��{����I(y��)�N��؛������ṩ��(y��ng)���ڄ�(w��)������(sh��)�F(xi��n)���N�����룬�Jӛ�����I�I(y��)��(w��)���롱���������I(y��)��(w��)���롱�ȿ�Ŀ�����N�������Ҏ(gu��)������ֵ������Ӌ(j��)����ȡ����ֵ���~���Jӛ����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)����Ŀ;���Ց�(y��ng)�ջ��ߌ�(sh��)�H�յ��Ľ��~����ӛ����(y��ng)���~������y�д��ȿ�Ŀ���l(f��)���N���˻����෴�ĕ�(hu��)Ӌ(j��)̎����

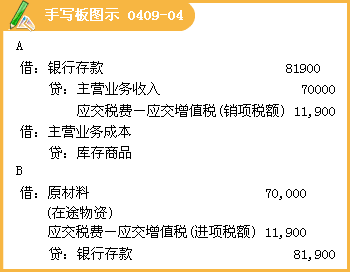

����[��4-62]ij�̘I(y��)��I(y��)���˶���һ��{���ˣ���ֵ�����ʞ�17%��ԓ��I(y��)��(d��ng)���N����Ʒһ�����������N�������150000Ԫ�����(xi��ng)���յ����������y�С�

�����裺�y�д�����������������������������175500

�����J�����I�I(y��)��(w��)���롡������������������������150000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)���� 25500

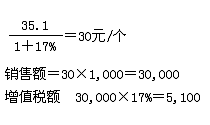

����[��4-63]ij��˾���˶���һ��{����I(y��)���m����ֵ�����ʞ�17%��ԓ��˾��A��I(y��)���ӹ����bͰ1000��(g��)��ÿ��(g��)��ȡ�����ӹ��M(f��i)35.10Ԫ�����(xi��ng)���յ����������y�С�

�����N���~=35.10��1000��(1+17%)=30000(Ԫ)

�����N�(xi��ng)���~=30000��17%=5100(Ԫ)

������(hu��)Ӌ(j��)������£�

�����裺�y�д�������������������������������35100

�����J�����I�I(y��)��(w��)���롡��������������������������30000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)������ 5100

����[��4-64]A��B�ɹ�˾����һ��{����I(y��)��B��˾��Ʒ�N������Ҫ��ԭA��˾�ṩ����Ʒ�����˻ء�ԓ��Ʒԭ�ۃr(ji��)70000Ԫ����ֵ���~11900Ԫ��A��˾�յ�����؛��B��˾�յ����˿

����A��˾��Ʒ���˻ؕr(sh��)�ĕ�(hu��)Ӌ(j��)������£�

�����裺���I�I(y��)��(w��)���롡����������������������70000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)��11900

�����J���y���������������������������81900

�����Y(ji��)�D(zhu��n)�˻���Ʒ�ijɱ��r(sh��)����(y��ng)��ӛ�������Ʒ���~�����Jӛ�����I�I(y��)��(w��)�ɱ����~����

����B��˾��؛�r(sh��)�ĕ�(hu��)Ӌ(j��)������£�

�����裺�y�д�������������������������������81900

�����J��ԭ����(����;���Y)����������������70000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)������11900

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����2011�Ϻ���(hu��)Ӌ(j��)�ĘI(y��)����(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����ȫ������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�r(sh��)�g�R��