������ُ���ⶐ�aƷ�ĕ�Ӌ̎��

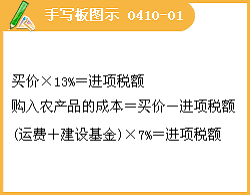

������Iُ�M�r�aƷ����ȡ����ֵ�����ðlƱ���ߺ��P�M����ֵ�������U����⣬�ɰ����r�aƷ��ُ�lƱ�����N�۰lƱ��ע�����r�aƷ�I�r��13%�Ŀ۳���Ӌ���M헶��~����������N헶��~�еֿۡ�

��������Ӌ̎��r�����������Pُ�M�r�aƷ�����PҎ��Ӌ����M헶��~����ӛ���������M����������ֵ��(�M헶��~)���~�������I�r�۳�Ӌ����M헶��~��IJ��~����ӛ����;���Y������ԭ���ϡ����������Ʒ�����~��;��֧�������I�r���Jӛ���y�д����~����

����[��4-65]ij��˾��ُ�r�aƷһ������ُ�lƱ��ע�����I�r��500 000Ԫ���ԬF��֧������ُ���r�aƷ�������졣

�����M헶��~=500 000��13%=65 000(Ԫ)

������Ӌ������£�

�����裺�����Ʒ����������������������������435 000

�����������M����������ֵ��(�M헶��~)�� 65 000

�����J�����F�𡡡���������������������������500 000

������ҕͬ�N�۵ĕ�Ӌ̎��

������I���Ԯa��ί�мӹ���ُ�I��؛�����o�ɖ|��Ͷ�Y��;���Ԯa��ί�мӹ���؛�����ڼ��w�����������M�����ڷǑ����Ŀ���О飬��ҕͬ�N���О飬��ҪӋ���U�{��ֵ����

����[��4-66]��˾����ֵ��һ��{����I���m����ֵ�����ʞ�17%��������һ���Ԯa�aƷ����һ��˾Ͷ�Y��ԓ���aƷ�ijɱ���100 000Ԫ���ۃr��Ӌ���r�����120 000Ԫ���p���f�h��ԓ���aƷ���ۃr���r(�ٶ�ԓ�f�h�r�ǹ��ʵ�)���t��˾���������~��̎����

�����aƷ����Ͷ�YӋ����N헶��~=120 000��17%=20 400(Ԫ)

�����裺�L�ڹə�Ͷ�Y������������������������������140 400

�����J�����I�I�����롡����������������������������120 000

�����������M����������ֵ��(�N헶��~)�������� 20 400

�����裺���I�I�ճɱ�������100 000

�����J�������Ʒ����������100 000

�����ݲ���ֿ��Ŀ�ĕ�Ӌ̎��

������ֵ�����Зl�����䌍ʩ���tҎ������I���ڷ���ֵ�������Ŀ��������ֵ���Ŀ�����w�������߂������M��ُ�M؛����ߑ����ڄ�;�������pʧ��ُ�M؛�P���P�đ����ڄ�;�������pʧ���ڮaƷ���a��Ʒ�����õ�ُ�M؛����ߑ����ڄգ����M헶��~���Ï��N헶��~�еֿۡ�

������Ӌ�����У������@Щ��Ҏ������ֿ۵��M헶��~��������ُ��r�ܷ�ֱ�Ӵ_�J���քe�M�Е�Ӌ̎����

����һ��ُ��؛��r��ֱ�Ӵ_�J���M헶��~���ֿܵ۵ģ���ُ�M؛��ֱ������������ֵ���Ŀ������ֱ�����ڷ���ֵ�������Ŀ������ֱ�����ڼ��w�����������M�ģ���Ӌ����r������ֵ�����ðlƱ��ע������ֵ���~����ֱ��Ӌ��ُ��؛�����܄ڄյijɱ���

����[��4-67]ij��ˎ��˾����ֵ��һ��{����I���Fُ��ԭ����һ������ֵ�����ðlƱ��ע���ăr���400 000Ԫ����ֵ���~��68 000Ԫ����������y�д��֧����ԓ��ԭ�������ڱ���ˎƷ���þߵ����a��

����������ֵ�����Зl��Ҏ��������ˎƷ���þߌ���������ֵ���Ŀ����ˣ�ԓ��ˎ��˾ُ��ԓ��ԭ���ϕr��������Ӌ��䛣�

�����裺ԭ���ϡ�������468 000

�����J���y�����468 000

��������ُ��؛��r����ֱ�Ӵ_�J���M헶��~�ܷ�ֿ۵ģ���Ӌ����r���Ȱ�һ��ُ�M؛���M�Е�Ӌ̎��������@����ُ��؛���Ժ����ڰ�Ҏ�����õֿ��M헶��~���Ŀ����ُ�M؛�P�ڮaƷ���a��Ʒ�l���������pʧ��������ԭ��ӛ���M헶��~�Ľ��~�D����ͨ�^���������M����������ֵ��(�M헶��~�D��)���~���D�����P�ġ����a�ɱ�������������н�ꡱ������̎��ؔ�a�p�硱���~����

����[��4-68]ij��˾����ֵ��һ��{����I��ُ��ԭ����һ������ֵ�����ðlƱ��ע���ăr��1 500 000Ԫ����ֵ���~255 000Ԫ�������������죬�����֧��������������a��Ҫ����˾��ԓ��ԭ���ϵ�30%����������ֵ���aƷ�����a�����P�~��̎�����£�

����ُ��ԭ���ϕr����������Ӌ��䛣�

�����裺ԭ���ϡ�����������������������������1 500 000

�����������M����������ֵ��(�M헶��~)����255 000

�����J���y�����������������������������1 755 000

����������ֵ���aƷ�����a�I��ԭ���ϕr����������Ӌ��䛣�

�����裺���a�ɱ�������������������������������������526 500

�����J��ԭ���ϡ����������������������������������� ��450 000

�����������M����������ֵ��(�M헶��~�D��)��������76 500

����[��4-69]ij��˾����ֵ��һ��{����I����������ƣ����p���ԭ����һ�����䌍�H�ɱ���70 000Ԫ�����P����ֵ���M헶��~��11 900Ԫ����������Ӌ��䛣�

�����裺��̎��ؔ�a�p�硪����̎�������Y�a�p�硡����81 900

�����J��ԭ���ϡ�����������������������������������70 000

�����������M����������ֵ��(�M헶��~�D��)����11 900

�������D���ཻ��ֵ����δ����ֵ���ĕ�Ӌ̎��

�����·ݽK�ˣ���I��ͨ�^Ӌ����_���Ƿ���ڑ�����δ����ཻ����ֵ���~����Ӌ�㹫ʽ���£�

������������δ����ֵ���~=�����N헶��~+�����M헶��~�D���~�D�³��Y�D����δ�ֿ۵��M헶��~�D�����M헶��~�D�����ѽ����µ���ֵ���~

�������Ӌ��Y�������㣬��ʾ��I�Б�����δ������ֵ���~������ӛ���������M����������ֵ��(�D��δ����ֵ��)���~�����Jӛ���������M����δ����ֵ�����~����

����[��4-70]ij��˾��һ��{����I��2008��11�·ݰl���N헶��~212 500Ԫ���M헶��~87 970Ԫ�������ѽ����µ���ֵ���~25 000Ԫ���³��Y�D����δ�ֿ��M헶��~48 560Ԫ�������M헶��~�D��3 930Ԫ��

����������δ������ֵ���~=212 500+3 930-48 560-87 970-25 000=54 900(Ԫ)

�����裺�������M����������ֵ��(�D��δ����ֵ��)��54 900

�����J���������M����δ����ֵ����������������������54 900

�������Ӌ��Y��С���㣬��ʾ��I�жཻ������δ�ֿ۵���ֵ���~����Ӌ������Ҫ�^���Ƿ�����A�U��ֵ���~�ķ�ʽ�քe���㡣��������A�U��ֵ����ʽ��Ӌ��Y��С����һ���ʾ��I�Ю��¶ཻ����ֵ���~������ӛ���������M����δ����ֵ�����~��;�Jӛ���������M����������ֵ��(�D���ཻ��ֵ��)���~��;����������A�U��ֵ����ʽ��Ӌ��Y��С���㡣��ʾ��I����δ�ֿ۵��M헶��~���t�����M�Е�Ӌ̎����

�������U�{��ֵ���ĕ�Ӌ̎��

������I�U�{���µ���ֵ��������ӛ���������M����������ֵ��(�ѽ�����)���~�����Jӛ���y�д��~��;��������U�{���»���ǰ�·�Ƿ������ֵ�����t����ӛ���������M����δ����ֵ�����~�����Jӛ���y�д��~����

����[��4-71]��[��4-70]��ԓ��˾2008��11��29���U�{���µ���ֵ����25 000Ԫ��2008��12��8�գ��U�{��������δ������ֵ�����������Ӌ��䛣�

����11��29���U�{������ֵ���

�����裺�������M����������ֵ��(�ѽ�����)��25 000

�����J���y���������������������������25 000

����12��8�գ��U�{�Y��������δ����ֵ���

�����裺�������M����δ����ֵ����54 900

�����J���y���������������54 900

�������P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��