�������ࣺ2011������Ӌ�ĘI�Y��ؔ����Ҏ���W���Pӛ�R��

���������¡��������չ��������ƶ�

������һ�������չ���

�������չ�����ָ�������չ���C�P����؞�ء����Ї��Ҷ��շ����ƶȣ��ӏ����չ������f�{�����Pϵ���_չ��һ���Ŀ�ĵĻ�ӡ�

�������չ������������յ�ӛ�������lƱ�������~���{�C�����ͼ{���������ȡ�(���x)

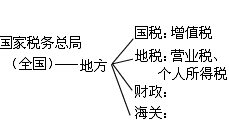

��������Ժ�������ܲ��T(���Ҷ��տ���)����ȫ���������չ�������;���ط����Ҷ��վֺ͵ط����վ֑������Շ���ԺҎ���Ķ������չ��������քe�M�����չ������ֵ^�ط�ؔ��ϵ�yؓ؟�r(��)�I��������ռ�ö������������պ���;���Pϵ�y��Ҫؓ؟�M���P���ȵ����պ�����

�����{�������м{���x�գ�����Ҫ�M�ж��յ�ӛ��ͬ�r������ȫ�~�����{�C���lƱ�ȵĹ�����Ȼ����Ҏ���ļ{�����ރȼ��r���{����������Ҏ���ķ�ʽ�U�{����º��������M�кͽ��ܶ��ՙC�P�ęz�飬�����`������Ҏ�����О飬�������Г�����؟�Ρ�

����һ�����յ�ӛ

�������յ�ӛ�ַQ�{����ӛ���Ƕ��ՙC�P��������Ҏ�������{���˵����a�����I����M�е�ӛ������һ헷����ƶȣ�Ҳ�Ǽ{���������{���x�յķ������m�����յ�ӛ�Ƕ��չ�����������Ҫ�h���������{�p�������Pϵ�������������C�����������յ�ӛ�ƶȣ����ڶ��ՙC�P�Ќ����պͿ��ƶ�Դ�Լ����{�������м{���x�յ���r�M�бO��������

�������������յ�ӛ�����k������Ҏ�������з��ɡ���ҎҎ���đ������롢����ؔ�a���О�ĸ�{���ˣ��������k�����յ�ӛ;���U�x���ˑ����ڰl�����U�x�Օr�������ՙC�P����ӛ���Iȡ���U����{�C��

�������յ�ӛ�����_�I��ӛ��׃����ӛ��ͣ�I���͘I��ӛ��ע�N��ӛ��������I����ӛ�ȡ�

����(һ)�_�I���յ�ӛ

�����_�I���յ�ӛ��ָ�������a���I�ļ{���ˣ������ҹ��������������T�����_�I���״��k���ļ{����ӛ��

����1.�_�I���յ�ӛ�Č���

�����������PҎ������Ҫ�k���_�I���յ�ӛ�ļ{���˷������

����(1)�Iȡ�I�I���Տ������a�����I�ļ{���ˣ�����:

��������I�����������a���I�Ć�λ��M�����������С����w��˽�I��I��������Y������I�����̪��Y��I���Լ����N�I���ϡ��ɷ�����I�ȡ�

��������I������O���ķ�֧�C���͏������a�����I�Ĉ��������v��صĮaƷ���N̎���S����վ���aƷ�c���֏S���ֵꡢ�ֹ�˾�ȡ�

�����ۂ��w���̑���ָ�����������������T�����_�I�ij��l���w���̑���

�����������a�����I���I��λ����ָ�����������������T�����_�I�ģ��������a�����I�ęC�P���F�w����ꠡ��WУ�������I��λ��

����(2)�����{����

��������Ҏ�������������a�����I�������շ��ɡ���Ҏ��Ҏ��ؓ�м{���x�յĆ�λ�͂��ˣ����R�rȡ�Ñ��������l�������О��Լ�ֻ�U�{�������ö���܇��ʹ�ö����⣬������Ҏ���ՙC�P�k�����յ�ӛ��

����2.�_�I���յ�ӛ��Ҫ��

�����k���_�I���յ�ӛ�Ǽ{���˱�����еķ����x�գ�һ���f�����{���ˑ�������Ҫ��ͳ����k�����յ�ӛ��

����(1)�ڷ����ĕr�g���k�����յ�ӛ��

�������������a���I�����Ъ����������㣬����������������C�P�����_�I�Ͱl�o�I�I���յģ������Iȡ�I�I����֮����30�Ճȣ������a�����I�ػ��{���x�հl���ص����ܶ��ՙC�P����k�����յ�ӛ���������k�����յ�ӛ�ļ{���ˣ��������P���T����֮�ջ��ڰ�����Ҏ���ɞ鷨���{����֮��30�Ճȣ������P�C�������ڵض��ՙC�P����k�����յ�ӛ;�{�������ٵĿ�^�ķǪ��������֧�C�����ɿ��C������k�����յ�ӛ�⣬߀�������O��֮����30�Ճȣ����֧�C�����ڵض��ՙC�P����k��ע�Զ��յ�ӛ���������a�����I�ļ{����������I��������ͬһ�h(��)���H���I���ṩ�ڄ�֮�������B�m��12������Ӌ���^180���.�������ڝM֮����30�Ճȣ������a�����I���ڵض��ՙC�P����k�����յ�ӛ��

����(2)����k�����յ�ӛ�ĕ����档

�����{������Ո���յ�ӛ���ȵ����ܶ��ՙC�P��ָ���Ķ��յ�ӛ�c�������Ո���յ�ӛ���������҇����Ҷ��ՙC�P���m���ֶ��Ƶ���Ҫ���O���˃����ՙC���������Ҷ��վ�ϵ�y�͵ط����վ�ϵ�y���������Ҷ��տ��ֵ�Ҏ�������יC��������ؓ؟���չ����ļ{���ˌ�ʩ�yһ���a���քe��ӛ.�քe������

����(3)�ṩ��횵��C�����Y�ϡ�

�����{�����k�����յ�ӛ�r��횔y�������C�����Y��

�����٠I�I���ջ������˜ʈ̘I�C�������̵�ӛ�����������˜ʈ̘I��ӛ���ӡ����

���������P�C�P�����T�����O�����ļ���

���������P��ͬ���³̡��f�h����

�����ܷ��������˺Ͷ����ɆT���Ρ�

�����ݷ���������(ؓ؟��)��I�����������C���o�ջ��������C�����ݵĺϷ��C����

�����M���C���yһ���a�C����

������ס���I�����C����

������ί�д���f�h����ӡ����

������������ܶ��Ճ������ߵ���I��߀��������Ҫ�ṩ�������C�����Y�ϣ����ՙC�P��Ҫ�������Y�ϡ��C����

1 2 3 4 5 6 7 8 9 10 ...

��һ� >> �������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��