����(��)�ɳ��m���L���c���H���L�ʵ��Pϵ

�����ɳ��m���L���c���H���L���ǃɂ���ͬ�ĸ���ɳ��m���L����ָ���֮�ǰ���IЧ�ʺ�ؔ�����ߣ����Ҳ����l�¹ɻ��ُ��Ʊ����r�£��N���������L�������ʣ������H���L���DZ����N���~�c�����N���~��ȵ����L�ٷֱȡ�

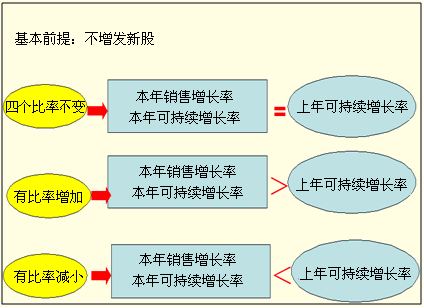

�����ڲ����l�¹ɻ��ُ��Ʊ��ǰ���£��ɳ��m���L���c���H���L��֮�g���Pϵ��

|

���IЧ���cؔ������ |

�ɳ��m���L���c���H���L�ʵ��Pϵ |

|

��׃ |

���H���L�ʣ�����ɳ��m���L�ʣ�����ɳ��m���L�� |

|

һ����������� |

�ٌ��H���L�ʣ�����ɳ��m���L��

�ڱ���ɳ��m���L�ʣ�����ɳ��m���L�� |

|

һ��������p�� |

�ٌ��H���L�ʣ�����ɳ��m���L��

�ڱ���ɳ��m���L�ʣ�����ɳ��m���L�� |

|

���4�������ѽ��_���O�ޣ�ֻ��ͨ�^�l���¹������Y�𣬲�������N�����L�� |

�������������A��

����1.�M���傀���O�����H���L��=�ɳ��m���L��(���x)

����2.�ɳ��m���L��Ӌ���漰�Ă�׃�����@�Ă�׃�����c�ɳ��m���L�ʳ�ͬ��׃���Pϵ��(�����l�¹�)

�������������x�}������I2009��Ŀɳ��m���L�ʞ�15%���AӋ2010�겻���l�¹ɺͻ�ُ��Ʊ���N�ۃ������½�������ؔ�ձ��ʲ�׃���t(��)��

����A.2010�ꌍ�H���L�ʸ���15%

����B.2010��ɳ��m���L�ʵ���15%

����C.2010�ꌍ�H���L�ʵ���15%

����D.2010��ɳ��m���L�ʸ���15%

���������_�𰸡�BC

�������𰸽������ڲ����l�¹ɺͻ�ُ��Ʊ����r�£����ij��ɳ��m���L��Ӌ�㹫ʽ�е�4��ؔ�ձ�������һ���������ֵ�������½�������Č��H�N�����L�ʾ͕���������Ŀɳ��m���L�ʣ�����Ŀɳ��m���L�ʾ͕���������Ŀɳ��m���L�ʣ��ɴ˿�֪��B��C�Ǵ𰸣�A��D���Ǵ𰸡�

�������������x�}����4��ؔ�ձ��ʾ���׃���ڱ����Y���Y����ǰ���£�ͬ�r�I�������Y������ӽ���Y�����N�����L10%���t(��)��

����A.�����������L10%

����B.�������L10%

����C.���Y�a���L10%

����D.������������L10%

���������_�𰸡�ABC

�������𰸽�������������ʛ]��׃�����Ա�������ˮƽ��

����(��)Ӌ�����L�ʴ��ڿɳ��m���L�ʕr�Ĵ�ʩ����(����ָ�������c�ⲿ�ə����Y������)

���������I��Ӌ�������L�ʴ��ڿɳ��m���L�ʣ��ھS��Ŀǰ��B����r�£��@Ȼ�@�ӵ�Ӌ���Dz����܌��F�ģ���ˣ���횲�ȡһ���Ĵ�ʩ����ʩ�І�헴�ʩ�;C�ϴ�ʩ�����@���҂������о����dž�헴�ʩ��

������헴�ʩ��Ҳ���Ǹ�׃Ӱ푿ɳ��m���L�ʵ��傀�����е�ijһ����������֪��Ӌ�����L�ʺ�����������������Ӱ����صĔ�ֵ���֞����ָ��������ⲿ�ə����Y���㡣

����(1)����ָ������

���������ЃɷN������

��������һ���ò�׃��ؔ�ձ������㡣

�����������������ɳ��m���L�ʹ�ʽ����

�����@����Ҫע����ǣ���һ�N�������ձ�ʹ�õģ��ڶ��N����ֻ���Á������N�ۃ����ʺ���֧���ʡ�

����������ӛ��������ָ������r������Ҫ�����ָ�����Q�У��漰���Y�a���ģ�������ֱ�ӑ������L�ʹ�ʽ���㡣�����Y�a���D�ʡ��Y�aؓ����(����˔�)��

����(2)�ⲿ�ə����Y����

���������Y�a���D�ʲ�׃����ˣ��Y�a���L�ʵ����N�����L�ʣ����ڙ���˔���׃�������ߙ������L�ʵ����N�����L�ʡ�

���������ߙ��������~=���������ߙ�����N�����L��

�����ⲿ�ə����Y=�ɖ|��������-�����������ӡ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��