����������E��˾��2008���ؔ�Ո����Ҫ��������(��λ���fԪ)��

|

���� |

1 000 |

|

�������� |

100 |

|

���� |

40 |

|

�������� |

60 |

|

ؓ�� |

1 000 |

|

�ɖ|���棨200�f�ɣ�ÿ����ֵ1Ԫ�� |

1 000 |

|

ؓ���������ߙ��濂Ӌ�� |

2 000 |

����Ҫ��Ո�քe�ش����л������P�Ć��}��

����(1)���ԓ��˾2009�걣��2008��Ľ��IЧ�ʺ�ؔ�����߲�׃���Ҳ����l�¹ɣ�Ӌ��ԓ��˾2009������_�������L���Լ��܉F�ă�������

����(2)���Oԓ��˾2009���Ӌ���N�����L����10%����˾�Mͨ�^����N�ۃ����ʻ�����Y�aؓ���ʁ���Q�Y���㆖�}��Ո�քeӋ���N�ۃ����ʡ��Y�aؓ�����_�����ٕr���ԝM���N�����L�����Y��Ӌ������r���O�����ڿ����ؔ�ձ���֮������ؔ�ձ��ʲ�׃���N�۲����Ј����ƣ��N�ۃ����ʺ��w��ؓ������Ϣ�����ҹ�˾������l���µĹɷݡ�

����(3)���Oԓ��˾2009���Ӌ���N�����L����20%������뱣��2008��Ľ��IЧ�ʺ�ؔ�����߲�׃����Ҫ���ⲿ�I�����ٹə��Y��?

���������_�𰸡�

����(1)����Ӌ��2008��Ŀɳ��m���L��

�����N�ۃ�����=100/1 000=10%

�������Y�a���D��=�N���~/���Y�a=1 000/2 000=0.5(��)

��������˔�=���Y�a/��ĩ�ɖ|����=2 000/1 000=2

��������������=60/100=60%

����2009������L��=2008��Ŀɳ��m���L��=6.38%

����2009���܉F�ă�����=1 000��(1+6.38%)��10%=106.38(�fԪ)

����(2)���Oԓ��˾2009���Ӌ���N�����L����10%����˾�Mͨ�^����N�ۃ����ʻ�����Y�aؓ���ʁ���Q�Y���㆖�}��Ո�քeӋ���N�ۃ����ʡ��Y�aؓ�����_�����ٕr���ԝM���N�����L�����Y��Ӌ������r���O�����ڿ����ؔ�ձ���֮������ؔ�ձ��ʲ�׃���N�۲����Ј����ƣ��N�ۃ����ʺ��w��ؓ������Ϣ�����ҹ�˾������l���µĹɷݡ�

���������_�𰸡�

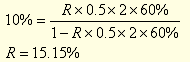

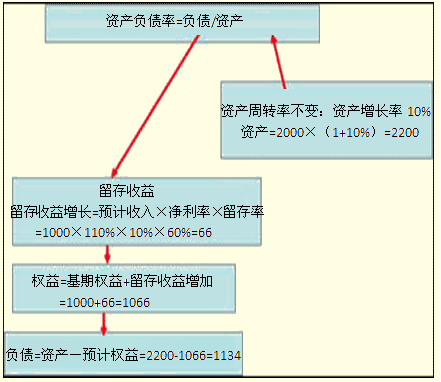

�������O�N�ۃ����ʞ�R,�t��

����������Y�aؓ���ʣ�

��������Y�a���D�ʲ�׃�������Y�a���L��=�N���������L��=10%

���������AӋ���Y�a=2 000��(1+10%)=2 200(�fԪ)

���������N�ۃ����ʡ����������ʲ�׃���t��

�������ӵ���������=�AӋ�N��������N�ۃ����ʡ������������=1 100��10%��0.6=66(�fԪ)

������鲻�l�й�Ʊ�����ӵ���������=���ӵ������ߙ���

���������AӋ�����ߙ���=1 000+66=1 066(�fԪ)

����ؓ��=���Y�a-�����ߙ���=2 200-1 066=1 134(�fԪ)

�����Y�aؓ����=ؓ��/���Y�a=1 134/2 200=51.55%

����(3)���Oԓ��˾2009���Ӌ���N�����L����20%������뱣��2000��Ľ��IЧ�ʺ�ؔ�����߲�׃����Ҫ���ⲿ�I�����ٹə��Y��?

���������_�𰸡������Y�a���D�ʲ�׃����ˣ��Y�a���L�ʵ����N�����L�ʣ����ڙ���˔���׃�������ߙ������L�ʵ����N�����L�ʡ�

�����ɖ|��������=1 000��20%=200(�fԪ)

����������������=Ӌ���N��������N�ۃ����ʡ�����������

����=1 000��(1+20%)��10%��60%=72(�fԪ)

������Ҫ�I�Y���ⲿ�����Y��=200-72=128(�fԪ)

���������Y��ָ�����㣺��Ӌ���N�����L�ʸ��ڿɳ��m���L�ʕr���ɲ�ȡ�Ć�헴�ʩ������(1)����N�ۃ�����;(2)����Y�a���D��;(3)����Y�aؓ����;(4)�������������;(5)�I���ⲿ�ə��Y�𡣼���׃�傀���O�е�һ����

�������㷽����

�����Ă����ʣ��N�ۃ����ʡ�����֧����(����������)�����չ�ʽ���㡣����Ŀ����ղ�׃��ؔ�ձ������㡣

�����ⲿ�ə����Y���ⲿ�ə����Y=�ɖ|��������-�����������ӡ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��