ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ż║2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪĄ┌┴∙š┬ĪĪ┘Y▒Š│╔▒Š

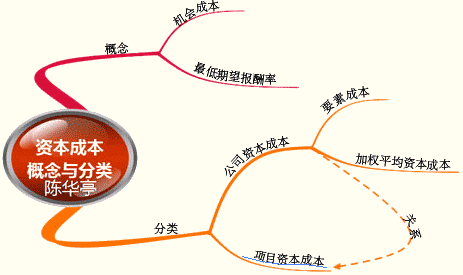

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ▒Šš┬Ą─ā╚(n©©i)╚▌ļm╚╗▓╗ČÓĄ½║▄ųžę¬Ż¼Å─Üv─ĻĄ─┐╝įćŪķør┐┤Ż¼▒Šš┬Ą─ų„ę¬┐╝³c(di©Żn)░³└©é∙╚»┘Y▒Š│╔▒ŠĄ─ėŗ(j©¼)╦ŃĪó╣╔Ų▒┘Y▒Š│╔▒ŠĄ─ėŗ(j©¼)╦ŃĪóė░Ēæ┘Y▒Š│╔▒ŠĄ─ę“╦žĄ╚Ą╚ĪŻ

ĪĪĪĪ┐═ė^Ņ}ų„ę¬┐╝³c(di©Żn)╝░Įø(j©®ng)ĄõŅ}ĮŌ

ĪĪĪĪĪŠ┐╝³c(di©Żn)1Ī┐┘Y▒Š│╔▒ŠĄ─Ė┼─Ņ┼cĘųŅÉ

ĪĪĪĪ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐╝ū╣½╦Š×ķę╗╝ę╠ņ╚╝?x©¼)Ōķ_(k©Īi)▓╔╣½╦ŠŻ¼ęę╣½╦Š×ķę╗╝ęęį╠ņ╚╝?x©¼)Ō×ķįŁ┴Ž╔·«a(ch©Żn)╗»īW(xu©”)«a(ch©Żn)ŲĘĄ─╣½╦ŠĪŻ╝┘įO(sh©©)ā╔╝ę╣½╦ŠŠ∙×ķ╚½ÖÓ(qu©ón)ęµ╣½╦ŠĪŻ¼F(xi©żn)į┌Ż¼ā╔╝ę╣½╦ŠČ╝£╩(zh©│n)éõį┌─│Ąž═Č┘Yę╗éĆ(g©©)╠ņ╚╗ÜŌĒŚ(xi©żng)─┐ĪŻ╝ūęęā╔╝ę╣½╦ŠČ╝į┌įu(p©¬ng)╣└įōĒŚ(xi©żng)─┐Ż¼ā╔╝ę╣½╦ŠĘųäeįu(p©¬ng)╣└įōĒŚ(xi©żng)─┐Ą─╬┤üĒ(l©ói)¼F(xi©żn)Į┴„Ż¼ĮY(ji©”)šō╩ŪįōĒŚ(xi©żng)─┐░³║¼┴╦ę╗éĆ(g©©)│§Ų┌Ą─žō(f©┤)Ą─¼F(xi©żn)Į┴„║═╬┤üĒ(l©ói)Ą─š²Ą─¼F(xi©żn)Į┴„ĪŻā╔╝ę╣½╦Š╣└ėŗ(j©¼)Ą─¼F(xi©żn)Į┴„╩Ūę╗śėĄ─Ż¼ā╔╝ę╣½╦ŠŠ∙ø](m©”i)ėąé∙äš(w©┤)╗I┘YĪŻā╔╝ę╣½╦ŠČ╝╣└╦Ń│÷üĒ(l©ói)į┌18%Ą─š█¼F(xi©żn)┬╩Ž┬įōĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ×ķ100╚f(w©żn)į¬Ż¼į┌22.8%Ą─š█¼F(xi©żn)┬╩Ž┬įōĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ×ķ-110╚f(w©żn)į¬ĪŻ╝ū╣½╦ŠĄ─žÉ╦■ŽĄöĄ(sh©┤)×ķ0.75Ż¼ęę╣½╦ŠĄ─žÉ╦■ŽĄöĄ(sh©┤)×ķ1.35Ż¼╩ął÷(ch©Żng)Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)×ķ8%Ż¼¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩×ķ12%ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ęį╔Ž┘Y┴ŽŻ¼┼ąöÓŽ┬┴ąĮY(ji©”)šōš²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.įōĒŚ(xi©żng)─┐ī”(du©¼)╝ū╣½╦ŠŠ▀ėąžö(c©ói)äš(w©┤)┐╔ąąąį

ĪĪĪĪB.įōĒŚ(xi©żng)─┐ī”(du©¼)ęę╣½╦ŠŠ▀ėąžö(c©ói)äš(w©┤)┐╔ąąąį

ĪĪĪĪC.įōĒŚ(xi©żng)─┐ī”(du©¼)╝ūęę╣½╦ŠŠ∙Š▀ėąžö(c©ói)äš(w©┤)┐╔ąąąį

ĪĪĪĪD.¤o(w©▓)Ę©┼ąöÓįōĒŚ(xi©żng)─┐ī”(du©¼)ā╔éĆ(g©©)╣½╦ŠĄ─žö(c©ói)äš(w©┤)┐╔ąąąį

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ę“?y©żn)ķ╝ū╣½╦Šų„ĀI(y©¬ng)śI(y©©)äš(w©┤)×ķ╠ņ╚╝?x©¼)Ōķ_(k©Īi)▓╔Ż¼╦∙ęįįōĒŚ(xi©żng)─┐Ą─┘Y▒Š│╔▒Š┼c╝ū╣½╦ŠĄ─┘Y▒Š│╔▒ŠŽÓ═¼Ż¼įōĒŚ(xi©żng)─┐Ą─┘Y▒Š│╔▒Š=12%+0.75Ī┴8%=18%Ż¼ęį┤╦š█¼F(xi©żn)┬╩ėŗ(j©¼)╦ŃŻ¼įōĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ×ķ100╚f(w©żn)į¬Ż¼ę“┤╦Ż¼įōĒŚ(xi©żng)─┐ī”(du©¼)ė┌╝ūęę╣½╦ŠŠ∙Š▀ėąžö(c©ói)äš(w©┤)┐╔ąąąįĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐ęįŽ┬ĻP(gu©Īn)ė┌┘Y▒Š│╔▒ŠĄ─öó╩÷Ż¼Õe(cu©░)š`Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.╚ń╣¹ą┬Ą─═Č┘YĒŚ(xi©żng)─┐Ą─’L(f©źng)ļU(xi©Żn)Ė▀ė┌Ų¾śI(y©©)¼F(xi©żn)ėą┘Y«a(ch©Żn)Ą─ŲĮŠ∙’L(f©źng)ļU(xi©Żn)Ż¼ätĒŚ(xi©żng)─┐┘Y▒Š│╔▒ŠĖ▀ė┌╣½╦Š┘Y▒Š│╔▒Š

ĪĪĪĪB.╣└ėŗ(j©¼)Ųš═©╣╔│╔▒Š╩╣ė├ūŅÅVĘ║Ą─ĘĮĘ©╩Ū╣╔└¹į÷ķL(zh©Żng)─Żą═

ĪĪĪĪC.═Č┘Y╚╦Ą─ČÉŪ░Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩Ą╚ė┌╣½╦ŠĄ─ČÉŪ░┘Y▒Š│╔▒Š

ĪĪĪĪD.ę╗░ŃŪķørŽ┬Ż¼é∙äš(w©┤)┘Y▒Š│╔▒ŠĄ═ė┌ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╣└ėŗ(j©¼)Ųš═©╣╔│╔▒Š╩╣ė├ūŅÅVĘ║Ą─ĘĮĘ©╩Ū┘Y▒Š┘Y«a(ch©Żn)Č©ār(ji©ż)─Żą═Ż¼ę“┤╦▀xĒŚ(xi©żng)BĄ─šf(shu©Ł)Ę©Õe(cu©░)š`ĪŻ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐╣½╦Š┘Y▒Š│╔▒ŠĄ─Ė▀Ą═Ż¼╚ĪøQė┌(ĪĪ)ĪŻ

ĪĪĪĪA.ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)

ĪĪĪĪB.žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)

ĪĪĪĪC.¤o(w©▓)’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩

ĪĪĪĪD.Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BCD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ę╗éĆ(g©©)╣½╦Š┘Y▒Š│╔▒ŠĄ─Ė▀Ą═Ż¼╚ĪøQė┌╚²éĆ(g©©)ę“╦žŻ║(1)╬ÕĘŌą┼░Īł¾(b©żo)│Ļ┬╩;(2)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż);(3)žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)ĪŻĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)╩Ūė░ĒæĒŚ(xi©żng)─┐┘Y▒Š│╔▒ŠĄ─ę“╦žĪŻę“┤╦▒ŠŅ}Ą─š²┤_┤░Ė×ķBCDĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg╝░┐╝įćĢr(sh©¬)ķg

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ110éĆ(g©©)╣½╩Į

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d