下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

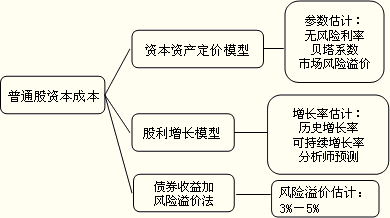

【考點2】普通股成本的估計

【例·多選題】(2012)資本資產定價模型是估計權益成本的一種方法。下列關于資本資產定價模型參數估計的說法中,正確的有( )。

A.估計無風險報酬率時,通常可以使用上市交易的政府長期債券的票面利率

B.估計貝塔值時,使用較長年限數據計算出的結果比使用較短年限數據計算出的結果更可靠

C.估計市場風險溢價時,使用較長年限數據計算出的結果比使用較短年限數據計算出的結果更可靠

D.預測未來資本成本時,如果公司未來的業務將發生重大變化,則不能用企業自身的歷史數據估計貝塔值

『正確答案』CD

『答案解析』估計無風險報酬率時,通常可以使用上市交易的政府長期債券的到期收益率,因此選項A的說法錯誤。公司風險特征五重大變化時,可以采用5年或更長的預測期長度;如果公司風險特征發生重大變化,應當使用變化后的年份作為預測期長度,因此選項B的說法錯誤。

【例·單選題】在計算長期資金的個別成本時,如果證券發行成本忽略不計,那么留存收益成本等于( )。

A.普通股成本

B.優先股成本

C.公司的加權平均資本成本

D.0,或者無成本

『正確答案』A

『答案解析』如果證券發行成本忽略不計,那么留存收益成本就等于普通股的資本成本。

【例·單選題】已知某普通股的β值為1.2,無風險利率為6%,市場組合的必要收益率為10%,該普通股目前的市價為10元/股,預計第一期的股利為0.8元,不考慮籌資費用,假設根據資本資產定價模型和股利增長模型計算得出的普通股成本相等,則該普通股股利的年增長率為( )。

A.6% B.2% C.2.8% D.3%

『正確答案』C

『答案解析』普通股成本=6%+1.2×(10%-6%)=10.8%,10.8%=0.8/10+g,解得:g=2.8%。

【例·單選題】公司增發的普通股的市價為10元/股,籌資費用率為市價的5%,本年剛剛發放的股利為每股0.6元,已知同類股票的資本成本為11%,則維持此股價需要的股利年增長率為( )。

A.5.24% B.5.3%

C.4.41% D.10%

『正確答案』C

『答案解析』11%=0.6×(1+g)/[10×(1-5%)]+g,解得:g=4.41%。

【例·多選題】資本資產定價模型是確定普通股資本成本的方法之一,在這個模型中,對于貝塔值的估計,不正確的說法有( )。

A.確定貝塔系數的預測期間時,如果公司風險特征無重大變化時,可以采用5年或更短的預測長度

B.確定貝塔值的預測期間時,如果公司風險特征有重大變化時,應當使用變化后的年份作為預測期長度。

C.在確定收益計量的時間間隔時,通常使用每周或每月的收益率

D.在確定收益計量的時間間隔時,通常使用年度的收益率

『正確答案』AD

『答案解析』確定貝塔系數的預測期間時,如果公司風險特征無重大變化時,可以采用5年或更長的預測長度。選項A的說法錯誤。在確定收益計量的時間間隔時,通常使用每周或每月的收益率以降低由于有些日子沒有成交或者停牌造成的偏差。選項D的說法錯誤。

【例·多項選擇題】運用歷史貝塔值估計權益成本時,通常要求( )沒有顯著改變。

A.經營杠桿

B.財務杠桿

C.收益的周期性

D.無風險利率

『正確答案』ABC

『答案解析』如果公司的經營杠桿、財務杠桿和收益的周期性沒有顯著改變,則可以用歷史的貝塔值估計股權成本。

【例·單選題】某證券市場最近2年價格指數為:第1年初2500點;第1年末4000點;第二年末3000點,則按算術平均法所確定的市場收益率與幾何平均法所確定的市場收益率的差額為( )。

A.17.5% B.9.54%

C.7.96% D.-7.89%

『正確答案』C

『答案解析』先列表計算年度市場收益率:

|

時間(年末) |

價格指數 |

市場收益率 |

|

0 |

2500 |

|

|

1 |

4000 |

(4000-2500)/2500=60% |

|

2 |

3000 |

(3000-4000)/4000=-25% |

算術平均收益率=[60%+(-25%)]/2=17.5%

按算術平均法所確定的市場收益率與幾何平均法所確定的市場收益率的差額=17.5%-9.54%=7.96%

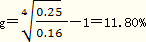

【例·單選題】ABC公司采用股利增長模型計算普通股資本成本。已知20×1年末至20×5年末的股利支付情況分別為0.16元/股、0.19元/股、0.20元/股、0.22元/股和0.25元/股,股票目前的市價(20×6年)為40元,若按幾何平均數計算確定股利增長率,則股票的資本成本為( )。

A.10.65% B.11.20%

C.11.92% D.12.46%

『正確答案』D

『答案解析』

0.25×(1+11.80%)/40+11.80%=12.50%

相關推薦: