ííííí¥┐╝³c(di¿ún)3í┐é¨äı(w¿┤)│╔▒¥Á─╣└Ëï(j¿¼)

íííí

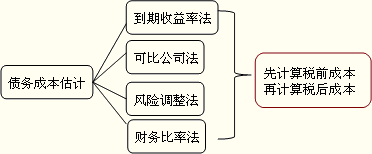

ííííí¥ÎóÊÔí┐

ííííó┘┐╔▒╚╣½╦¥æ¬(y¿®ng)«ö(d¿íng)┼c─┐ÿ╦(bi¿ío)╣½╦¥╠ÄË┌═¼Ê╗ððÿI(y¿¿)ú¼¥▀Ëð¯É╦ãÁ─╔╠ÿI(y¿¿)─ú╩¢íúί║├â╔ı▀Á─ÊÄ(gu¿®)─úíóÏô(f¿┤)é¨▒╚┬╩║═Ïö(c¿ói)äı(w¿┤)á¯ørÊ▓▒╚¦^¯É╦ãíú

ííííó┌Ë╔Ë┌╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥Í¸Ê¬Ë├Ë┌┘Y▒¥¯A(y¿┤)╦Òú¼╔µ╝░Á─é¨äı(w¿┤)╩ÃÚL(zh¿úng)ã┌é¨äı(w¿┤)íúÊ‗┤╦ú¼═¿│úÁ─Î÷À¿╩ÃÍ╗┐╝æ]ÚL(zh¿úng)ã┌é¨äı(w¿┤)ú¼Â°║÷┬È©¸ÀNÂ╠ã┌é¨äı(w¿┤)íú

ííííí¥└²íñå╬▀x¯}í┐(2012)╝Î╣½╦¥╩ÃÊ╗╝Ê╔¤╩ð╣½╦¥ú¼╩╣Ë├í░é¨╚»╩ıʵ╝Ë´L(f¿Ñng)ÙU(xi¿ún)Êþâr(ji¿ñ)À¿í▒╣└Ëï(j¿¼)╝Î╣½╦¥Á─ÖÓ(qu¿ón)ʵ┘Y▒¥│╔▒¥òr(sh¿¬)ú¼é¨╚»╩ıʵ╩ÃÍ©(íí)íú

ííííA.ı■©«░l(f¿í)ððÁ─ÚL(zh¿úng)ã┌é¨╚»Á─ã▒├µ└¹┬╩

ííííB.ı■©«░l(f¿í)ððÁ─ÚL(zh¿úng)ã┌é¨╚»Á─Á¢ã┌╩ıʵ┬╩

ííííC.╝Î╣½╦¥░l(f¿í)ððÁ─ÚL(zh¿úng)ã┌é¨╚»Á─ÂÉÃ░é¨äı(w¿┤)│╔▒¥

ííííD.╝Î╣½╦¥░l(f¿í)ððÁ─ÚL(zh¿úng)ã┌é¨╚»Á─ÂÉ║¾é¨äı(w¿┤)│╔▒¥

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗╩╣Ë├í░é¨╚»╩ıʵ╝Ë´L(f¿Ñng)ÙU(xi¿ún)Êþâr(ji¿ñ)À¿í▒╣└Ëï(j¿¼)╣½╦¥Á─ÖÓ(qu¿ón)ʵ┘Y▒¥│╔▒¥òr(sh¿¬)ú¼é¨╚»╩ıʵ╩ÃÍ©Èô╣½╦¥░l(f¿í)ððÁ─ÚL(zh¿úng)ã┌é¨╚»Á─ÂÉ║¾é¨äı(w¿┤)│╔▒¥íú

ííííí¥└²íñÂÓ▀x¯}í┐(2012)ã¾ÿI(y¿¿)È┌▀M(j¿¼n)ðð┘Y▒¥¯A(y¿┤)╦Òòr(sh¿¬)ðÞʬîª(du¿¼)é¨äı(w¿┤)│╔▒¥▀M(j¿¼n)ðð╣└Ëï(j¿¼)íú╚þ╣¹▓╗┐╝æ]╦¨Á├ÂÉÁ─Ë░Ýæú¼¤┬┴ðÛP(gu¿ín)Ë┌é¨äı(w¿┤)│╔▒¥Á─ıf(shu¿¡)À¿Íðú¼ı²┤_Á─Ëð(íí)íú

ííííA.é¨äı(w¿┤)│╔▒¥Á╚Ë┌é¨ÖÓ(qu¿ón)╚╦Á─ã┌═¹╩ıʵ

ííííB.«ö(d¿íng)▓╗┤µÈ┌▀`╝s´L(f¿Ñng)ÙU(xi¿ún)òr(sh¿¬)ú¼é¨äı(w¿┤)│╔▒¥Á╚Ë┌é¨äı(w¿┤)Á─│ðÍZ╩ıʵ

ííííC.╣└Ëï(j¿¼)é¨äı(w¿┤)│╔▒¥òr(sh¿¬)ú¼æ¬(y¿®ng)╩╣Ë├¼F(xi¿ñn)Ëðé¨äı(w¿┤)Á─╝ËÖÓ(qu¿ón)㢥¨é¨äı(w¿┤)│╔▒¥

ííííD.Ëï(j¿¼)╦Ò╝ËÖÓ(qu¿ón)㢥¨é¨äı(w¿┤)│╔▒¥òr(sh¿¬)ú¼═¿│ú▓╗ðÞʬ┐╝æ]Â╠ã┌é¨äı(w¿┤)

ííííí║ı²┤_┤░©í╗ABD

ííííí║┤░©¢Ô╬÷í╗▀M(j¿¼n)ðð┘Y▒¥¯A(y¿┤)╦Òòr(sh¿¬)ú¼æ¬(y¿®ng)╩╣Ë├╬┤üÝ(l¿ói)Á─é¨äı(w¿┤)│╔▒¥Á─╝ËÖÓ(qu¿ón)㢥¨│╔▒¥ú¼Â°▓╗╩üF(xi¿ñn)ËðÁ─ú¼Ê‗┤╦▀xÝù(xi¿ñng)CÁ─ıf(shu¿¡)À¿╩ÃÕe(cu¿░)ı`Á─íú

ííííí¥└²íñå╬▀x¯}í┐ABC╣½╦¥öM╣└Ëï(j¿¼)ãõé¨äı(w¿┤)┘Y▒¥│╔▒¥ú¼Á½Èô╣½╦¥ø](m¿ªi)Ëð╔¤╩ðÁ─é¨╚»ú¼Ë╔Ë┌ÿI(y¿¿)äı(w¿┤)╠Ï╩ÔÊ▓ıÊ▓╗Á¢║¤▀mÁ─┐╔▒╚╣½╦¥ú¼▓óÃÊø](m¿ªi)Ëðð┼Ë├Èu(p¿¬ng)╝ë(j¿¬)┘Y┴¤ú¼─Ã├┤Èô╣½╦¥æ¬(y¿®ng)«ö(d¿íng)▓╔Ë├(íí)íú

ííííA.Á¢ã┌╩ıʵ┬╩À¿

ííííB.┐╔▒╚╣½╦¥À¿

ííííC.´L(f¿Ñng)ÙU(xi¿ún)ı{(di¿ño)ı¹À¿

ííííD.Ïö(c¿ói)äı(w¿┤)▒╚┬╩À¿

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗╚þ╣¹─┐ÿ╦(bi¿ío)╣½╦¥ø](m¿ªi)Ëð╔¤╩ðÁ─ÚL(zh¿úng)ã┌é¨╚»ú¼Ê▓ıÊ▓╗Á¢║¤▀mÁ─┐╔▒╚╣½╦¥ú¼▓óÃÊø](m¿ªi)Ëðð┼Ë├Èu(p¿¬ng)╝ë(j¿¬)┘Y┴¤ú¼─Ã├┤┐╔ÊÈ╩╣Ë├Ïö(c¿ói)äı(w¿┤)▒╚┬╩À¿╣└Ëï(j¿¼)é¨äı(w¿┤)│╔▒¥íú

ííííí¥└²íñå╬▀x¯}í┐╝Î╣½╦¥3─ÛÃ░Êþâr(ji¿ñ)10%░l(f¿í)ðð┴╦ã┌¤Ì×Ú5─ÛÁ─├µÍÁ×Ú1000ȬÁ─é¨╚»ú¼ã▒├µ└¹┬╩×Ú8%ú¼├┐─۩¤óÊ╗┤╬ú¼Á¢ã┌Ê╗┤╬▀Ç▒¥ú¼─┐Ã░╩ðâr(ji¿ñ)×Ú980Ȭú¼╝┘ÈO(sh¿¿)é¨╚»ÂÉÃ░│╔▒¥×Úkú¼ätı²┤_Á─▒Ý▀_(d¿ó)╩¢×Ú(íí)íú

ííííA.980=80í┴(P/Aú¼kú¼2)+1000í┴(P/Fú¼kú¼2)

ííííB.1100=80í┴(P/Aú¼kú¼5)+1000í┴(P/Fú¼kú¼5)

ííííC.980=80í┴(P/Aú¼kú¼5)+1000í┴(P/Fú¼kú¼5)

ííííD.1100=80í┴(P/Aú¼kú¼2)+1000í┴(P/Fú¼kú¼2)

ííííí║ı²┤_┤░©í╗A

ííííí║┤░©¢Ô╬÷í╗Ëï(j¿¼)╦Òé¨╚»Á─ÂÉÃ░│╔▒¥╩Ã├µ¤‗╬┤üÝ(l¿ói)Á─ú¼Ê‗┤╦ʬË├─┐Ã░Á─╩ðâr(ji¿ñ)╝░ÊÈ║¾©¸─ÛÁ─¼F(xi¿ñn)¢┴¸┴┐▀M(j¿¼n)ððËï(j¿¼)╦Òú¼▒¥¯}Á─ı²┤_┤░©×Ú▀xÝù(xi¿ñng)Aíú

ííííí¥└²íñÂÓ▀x¯}í┐¤┬┴ðÛP(gu¿ín)Ë┌é¨äı(w¿┤)│╔▒¥Á─ıf(shu¿¡)À¿Íðú¼ı²┤_Á─╩Ã(íí)íú

ííííA.═¿│úé¨äı(w¿┤)╗I┘YÁ─│╔▒¥Á═Ë┌ÖÓ(qu¿ón)ʵ╗I┘YÁ─│╔▒¥

ííííB.¼F(xi¿ñn)Ëðé¨äı(w¿┤)Á─Üv╩À│╔▒¥ú¼îª(du¿¼)Ë┌╬┤üÝ(l¿ói)Á─øQ▓▀╩Ã▓╗¤ÓÛP(gu¿ín)Á─│┴ø](m¿ªi)│╔▒¥

ííííC.░┤│ðÍZ╩ıʵËï(j¿¼)╦Òé¨äı(w¿┤)│╔▒¥ú¼ò■(hu¿¼)¢ÁÁ═é¨äı(w¿┤)│╔▒¥

ííííD.Ëï(j¿¼)╦Òé¨äı(w¿┤)│╔▒¥òr(sh¿¬)┐╝æ]░l(f¿í)ðð┘M(f¿¿i)Ë├ú¼ò■(hu¿¼)¢ÁÁ═é¨äı(w¿┤)│╔▒¥

ííííí║ı²┤_┤░©í╗AB

ííííí║┤░©¢Ô╬÷í╗░┤│ðÍZ╩ıʵËï(j¿¼)┴┐Á─│╔▒¥ú¼ø](m¿ªi)Ëð┐╝æ]▀`╝s´L(f¿Ñng)ÙU(xi¿ún)ú¼▀`╝s´L(f¿Ñng)ÙU(xi¿ún)ò■(hu¿¼)¢ÁÁ═é¨äı(w¿┤)│╔▒¥ú¼╦¨ÊÈ░┤│ðÍZ╩ıʵËï(j¿¼)┴┐ò■(hu¿¼)╠ß©▀é¨äı(w¿┤)│╔▒¥íú▀xÝù(xi¿ñng)CÁ─ıf(shu¿¡)À¿Õe(cu¿░)ı`;┐╝æ]░l(f¿í)ðð┘M(f¿¿i)Ë├ú¼ò■(hu¿¼)╠ß©▀é¨äı(w¿┤)│╔▒¥ú¼▀xÝù(xi¿ñng)DÁ─ıf(shu¿¡)À¿Õe(cu¿░)ı`íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăê¾(b¿ño)├¹òr(sh¿¬)Úg╝░┐╝Èçòr(sh¿¬)Úg

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀ110éÇ(g¿¿)╣½╩¢

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀ▀xô±¯}╝░┤░©àR┐é

¤┬¦d

¤┬¦d