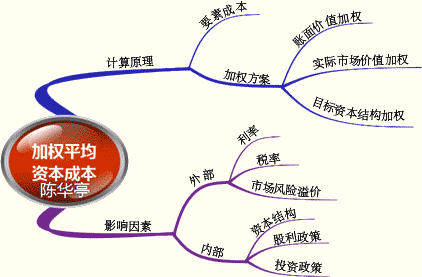

ííííí¥┐╝³c(di¿ún)4í┐╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥

íííí

ííííí¥└²íñÂÓ▀x¯}í┐ÊȤ┬╩┬Ýù(xi¿ñng)Íðú¼ò■(hu¿¼)îº(d¿úo)Í┬╣½╦¥╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥╠ß©▀Á─Ëð(íí)íú

ííííA.Ê‗┐é¾w¢ø(j¿®ng)Ø·(j¿¼)¡h(hu¿ón)¥│Îâ╗»ú¼îº(d¿úo)Í┬ƒo(w¿▓)´L(f¿Ñng)ÙU(xi¿ún)ê¾(b¿ño)│Û┬╩╠ß©▀

ííííB.╩ðê÷(ch¿úng)´L(f¿Ñng)ÙU(xi¿ún)Êþâr(ji¿ñ)╠ß©▀

ííííC.╣½╦¥╣╔ã▒╔¤╩ð¢╗ÊÎú¼©─╔ã┴╦╣╔ã▒Á─╩ðê÷(ch¿úng)┴¸äË(d¿░ng)ðÈ

ííííD.╩ðê÷(ch¿úng)└¹┬╩¢ÁÁ═

ííííí║ı²┤_┤░©í╗AB

ííííí║┤░©¢Ô╬÷í╗┘Y▒¥┘Y«a(ch¿ún)¿âr(ji¿ñ)─úð═¤┬ú¼╣╔ÖÓ(qu¿ón)┘Y▒¥│╔▒¥=ƒo(w¿▓)´L(f¿Ñng)ÙU(xi¿ún)ê¾(b¿ño)│Û┬╩+ª┬í┴ÖÓ(qu¿ón)ʵ╩ðê÷(ch¿úng)´L(f¿Ñng)ÙU(xi¿ún)Êþâr(ji¿ñ)ú¼Ë╔┤╦┐╔ÊÈ┐┤│÷ú¼▀xÝù(xi¿ñng)A║═▀xÝù(xi¿ñng)B╩Ãı²┤_Á─íú

ííííí¥└²íñå╬▀x¯}í┐ÊÐͬ╝Î╣½╦¥░┤㢥¨╩ðê÷(ch¿úng)âr(ji¿ñ)ÍÁËï(j¿¼)┴┐Á──┐ÿ╦(bi¿ío)é¨äı(w¿┤)ÖÓ(qu¿ón)ʵ▒╚×Ú0.8ú¼╣½╦¥┘Y▒¥│╔▒¥×Ú10.5%ú¼╣½╦¥╦¨Á├ÂÉ┬╩×Ú35%íú╚þ╣¹Èô╣½╦¥Á─ÖÓ(qu¿ón)ʵ┘Y▒¥│╔▒¥×Ú15%ú¼ätÈô╣½╦¥ÂÉÃ░é¨äı(w¿┤)┘Y▒¥│╔▒¥×Ú(íí)íú

ííííA.6%íííí B.7.5%

ííííC.10%ííííD.12%

ííííí║ı²┤_┤░©í╗B

ííííí║┤░©¢Ô╬÷í╗1/1.8í┴15%+0.8/1.8í┴Kí┴(1-35%)=10.5

ííííK=7.5%

ííííí¥└²íñå╬▀x¯}í┐─│╣½╦¥Á─╦¨Á├ÂÉ┬╩×Ú40%ú¼öM░l(f¿í)ðð└¹┬╩×Ú8%íóâr(ji¿ñ)ÍÁ×Ú100╚f(w¿ñn)ȬÁ─â×(y¿¡u)¤╚╣╔üÝ(l¿ói)?y¿¿)Q╗Ïãõ└¹┬╩×Ú8%íóâr(ji¿ñ)ÍÁ×Ú100╚f(w¿ñn)ȬÁ─┴¸═¿é¨╚»íú╣½╦¥╦¨ËðÁ─Ïô(f¿┤)é¨║═╦¨Ëðı▀ÖÓ(qu¿ón)ʵ┐é║═×Ú1000╚f(w¿ñn)Ȭíú╚þ╣¹▓╗┐╝æ]ãõ╦¹Ê‗╦Ïú¼ät┤╦Ýù(xi¿ñng)¢╗ÊÎîª(du¿¼)Ë┌╣½╦¥Á─╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥Á─Ë░Ýæ╩Ã(íí)íú

ííííA.ƒo(w¿▓)Îâ╗»ú¼Ê‗?y¿ñn)ÚÈ┌¢╗ÊÎ▀^(gu¿░)│╠ÍðÁ─┘Y▒¥Á╚ÍÁú¼ÃÊâ╔ÀN╣ñ¥▀Á─└¹┬╩¤Ó═¼

ííííB.¤┬¢Áú¼Ê‗?y¿ñn)Úé¨ä?w¿┤)ͺ©ÂÁ─▓┐ÀÍ┐╔ÊÈÁÍ£pÂÉ¢

ííííC.¤┬¢Áú¼Ê‗?y¿ñn)Úâ?y¿¡u)¤╚╣╔▓╗▒Ï├┐─Ûͺ©Â╣╔└¹ú¼Â°é¨äı(w¿┤)▒ÏÝÜ├┐─Ûͺ©Â└¹¤ó

ííííD.╔¤╔²ú¼Ê‗?y¿ñn)Úé¨ä?w¿┤)└¹¤ó┐╔ÊÈÁÍ£pÂÉ¢

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗â×(y¿¡u)¤╚╣╔Á─│╔▒¥╩é▀Ë┌é¨╚»│╔▒¥Á─ú¼Ê‗┤╦ôQ╗Ïé¨╚»║¾ò■(hu¿¼)╝Ë┤¾╣½╦¥Á─╝ËÖÓ(qu¿ón)┘Y▒¥│╔▒¥íú▀xÝù(xi¿ñng)DÁ─ıf(shu¿¡)À¿╩Ãı²┤_Á─íú

ííííí¥└²íñå╬▀x¯}í┐─│ã¾ÿI(y¿¿)¤ú═¹È┌╗I┘YËï(j¿¼)äØÍð┤_¿ã┌═¹Á─╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥ú¼×Ú┤╦ðÞʬËï(j¿¼)╦ÒéÇ(g¿¿)äe┘Y▒¥ı╝╚½▓┐┘Y▒¥Á─▒╚ÍÏíú┤╦òr(sh¿¬)ú¼Î¯▀mÊ╦▓╔Ë├Á─╝ËÖÓ(qu¿ón)À¢░©╩Ã(íí)íú

ííííA.┘~├µâr(ji¿ñ)ÍÁ╝ËÖÓ(qu¿ón)

ííííB.îì(sh¿¬)ÙH╩ðê÷(ch¿úng)âr(ji¿ñ)ÍÁ╝ËÖÓ(qu¿ón)

ííííC.▓╔Ë├░┤¯A(y¿┤)Ëï(j¿¼)┘~├µâr(ji¿ñ)ÍÁËï(j¿¼)┴┐Á──┐ÿ╦(bi¿ío)┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)θ×ÚÖÓ(qu¿ón)ÍÏ

ííííD.▓╔Ë├░┤ııîì(sh¿¬)ÙH╩ðê÷(ch¿úng)âr(ji¿ñ)ÍÁËï(j¿¼)┴┐Á──┐ÿ╦(bi¿ío)┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)θ×ÚÖÓ(qu¿ón)öÁ(sh¿┤)

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗─┐ÿ╦(bi¿ío)┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)╝ËÖÓ(qu¿ón)ú¼╩ÃÍ©©¨ô■(j¿┤)░┤╩ðê÷(ch¿úng)âr(ji¿ñ)ÍÁËï(j¿¼)┴┐Á──┐ÿ╦(bi¿ío)┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)║Ô┴┐├┐ÀN┘Y▒¥Ê¬╦ÏÁ─▒╚└²íú

ííííí¥└²íñÂÓ▀x¯}í┐¤┬┴ð©¸Ýù(xi¿ñng)ò■(hu¿¼)Í▒¢ËË░Ýæã¾ÿI(y¿¿)╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥Á─Ëð(íí)íú

ííííA.ʬ╦Ï│╔▒¥

ííííB.©¸ÀN┘Y▒¥È┌┘Y▒¥┐é¯~Íðı╝Á─▒╚└²

ííííC.╗I┘YÊÄ(gu¿®)─ú

ííííD.ã¾ÿI(y¿¿)Á─¢ø(j¿®ng)áI(y¿¬ng)©▄ùU

ííííí║ı²┤_┤░©í╗AB

ííííí║┤░©¢Ô╬÷í╗╝ËÖÓ(qu¿ón)㢥¨┘Y▒¥│╔▒¥Á╚Ë┌©¸Ê¬╦Ï│╔▒¥┼c©¸ÀN┘Y▒¥È┌┘Y▒¥┐é¯~Íðı╝Á─▒╚└²│╦ÀeÁ─┐é║═ú¼Ê‗┤╦▀xÝù(xi¿ñng)AíóB╩Ãı²┤_Á─íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăê¾(b¿ño)├¹òr(sh¿¬)Úg╝░┐╝Èçòr(sh¿¬)Úg

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀ110éÇ(g¿¿)╣½╩¢

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀ▀xô±¯}╝░┤░©àR┐é

¤┬¦d

¤┬¦d