��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ���������������A�v�x�������������������A������얹̸���֪�R�c����ւ俼��

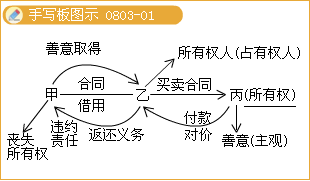

����(��)���Й�ȡ�õ��eҎ�t

�������Й�ȡ�õ��eҎ�t��Ҫ�漰���Й��ԭʼȡ���ƶȡ�ԭʼȡ����ָ��������Ҏ�������ȡ��ؔ�a�����Й����ه��ԭ�����˵���־��ȡ��ؔ�a�����Йࡣԭʼȡ�õķ�ʽ�У��ڄ����a����ռ����Ϣ������������ȡ�á�ʰ���zʧ��l�F�����ȡ�

����ע�⣺�����^����ռ���������е���˼���ڲ��`����ǰ���£���������ռ�Пo���Ӯa(�����ďU�f���Y����߅��ؐ��)����ȡ��ԓ�Ӯa֮���Йࡣ������ɽ�����ɲ����S;�º��������������ܣ���������ռ�������^���������������ϡ���ϡ��ӹ�����ָ������ͬ����Y�ϳɞ�һ��(����������)���������ϼӹ�ʹ֮�ɞ��µ���(�ӹ���)���緿�������صĸ�����ͮ�����Ϻͮ����Ļ���ľ����ľ�ĵļӹ��

���������}�����x�}���������Й�ȡ�÷�ʽ�У�����ԭʼȡ�õ���(��)��

����A.�����Լ���סլ��픽�����һ�����@

����B.���ի@��һ���f��

����C.������������ٛ�͵�һ�v��܇

����D.��ȡ����һ�P�����Ϣ

���������_�𰸡�ABD

�������𰸽��������}�����c�����Й�ȡ�á��x�A��������;�x�B���ڄڄ����a;�x�D������Ϣ������ԭʼ���á�C�x헵�������ه��ԭ�����˵���־������ԭʼ���á�

����1.����ȡ��

�������^����ȡ�ã���ָ�Ӯaռ���˻��߲��Ӯa�����x��ӛ�ˌ��Ӯa���߲��Ӯa�����D�o�����Ժ�(�o���D���D���Й��D���l������ȡ��)�������������ȡ��ؔ�a����������ȡ��ԓؔ�a���Й���������ķ����ƶȡ�����ȡ���ƶ��nj�ԭ�����˺������g�����ď����Ե�������á�����ȡ��ؔ�a���Й��ǻ��ڷ��ɵ�Ҏ�������Ǯ�����֮�g�ķ����О�(����ه��ԭ�����˵���־��ȡ��)����ˣ�����ȡ����ԭʼȡ�á�

|

Ŀ�� |

�������oռ�м���ӛ�Ĺ����������o�������˵���ه����ͽ��װ�ȫ���S�o�������� |

|

Ҫ�� |

������1��������ؔ�a�r ���^�Ϟ����� ������

��2���Ժ����ăr���Ѓ��܃� �������o����ʽȡ��ؔ�a�ģ��]������ȡ���ƶȵ��m�á�

��3���Dؔ�a���շ���Ҏ�� ������ӛ���ѽ���ӛ������Ҫ��ӛ���ѽ������o���� ����������ǰ�����׃�ӵ�Ҏ������t���l�����׃�ӣ� |

|

������ |

������1����ԭ�������c����֮�g��ԭ�����ˆ�ʧ�˵������Й࣬���˻�������ȡ���ƶȫ@�Ø˵������Йࡣ

��2�����c���c����֮�g���c���c���˻����Ѓ������О�l�����ķ����Pϵ�����˳Г����c��֧���r����x�գ����ܻ����c�˟o��̎�־ܽ^֧���r�������ǰ�������ܟo��ȡ�ã�

��3����ԭ�������c�c��֮�g��ԭ�����˿���Ҫ���c�ˣ��o��̎���ˣ��Г��r��؟�Σ�Ҳ����Ҫ���c�˷�߀�������������o��Ҫ���c�˷�߀ԭ� |

|

ע����� |

������1�����˄Ӯa�����m������ȡ���ƶ��⣬���ӮaҲ�����m������ȡ���ƶȡ���Ȼ���Ӯa������ȡ���Ե�ӛ��Ҫ����

��2�������zʧ�Ư����[�������ԭ�t�ϲ��m������ȡ���ƶȣ��������Й��˳��^�������g�ԛ]������ԭ�ﷵ߀Ո���ģ�������ȡ���ƶȵ��m�á��E�ﲻ�m������ȡ���ƶȡ� ����

��3������ȡ�ò����m�������Й��ȡ�ã�Ҳ�m����������ȡ�á������磬��Ѻ�ࡢ�|Ѻ�࣬Ҳ�m������ȡ���ƶȣ� |

���������}�����x�}�������Ԍ��ҽ�o������X�D�o�������ˣ����б��������_����(��)��

����A.�����֪��ԓ��X�ǽ���ģ������m������ȡ��

����B.�����֧���ăr�����@�����Ј��r�������m������ȡ��

����C.����ײ�δ��ԓ��X���H�����o���������m������ȡ��

����D.������Dԓ��X���О�]�������J�������m������ȡ��

���������_�𰸡�ABC

�������𰸽��������}�����c������ȡ�á�����ȡ�ßo���J��

����2.ʰ���zʧ��

�����zʧ���ָ���˲�����ʧռ�еĄӮa��ʰ���zʧ���ָ�l�F�����zʧ�������ռ�еķ�������

�����zʧ���̎��Ҏ�t�ǣ�

|

���zʧ��δ�D |

������1��ʰ���zʧ�������߀�����ˡ�ʰ���ˑ������r֪ͨ�������Iȡ�������ͽ����������P���T��

��2��ʰ�����ڷ�߀ʰ����r������Ҫ��֧����Ҫ�M�ã�������Ҫ��֧����ꡣ���zʧ�˰l�����p�V�棬Ը��֧��һ�����ģ����÷��ڡ�

��3�����P���T�յ��zʧ�֪�������˵ģ��������r֪ͨ���Iȡ����֪���ģ��������r�l�����I���档 �����P���T�l�����I����֮����6���ȟo���J�I�ģ��zʧ��w�������С�

��4��ʰ�������zʧ���ͽ����P���Tǰ�����P���T���zʧ�ﱻ�Iȡǰ���������Ʊ����zʧ����������ش��^ʧ��ʹ�zʧ��p����ʧ�ģ������Г�����؟�Ρ�

��5�� ʰ���˾ܲ���߀�zʧ����֙��О�̎����ʰ���˲���Ҫ��֧����Ҫ�M�ã�Ҳ�o��Ո������˰��ճ��Z�����x�ա� |

|

�����zʧ�����D |

������1���������Й���o̎�֙���Ո��p���r����������֪�����ߑ���֪������֮����2���������Ո��߀ԭ�

��2���������ͨ�^���u��������н��I�Y��Ľ��I��ُ��ԓ�zʧ��ģ�������Ո��߀ԭ��r����֧�������������M�á�������������֧�������M�ú��Й���o̎�֙������� |

����ʰ��Ư����l�F���������[����ģ�ͬ���m��ʰ���zʧ���̎��Ҏ�t��

���������}�����x�}��ijʧ�����I̎��һ�K�ѽ����^���I�����ֱ������u��ʽ�u�o�ף��ұI��ԓ����ٛ�c��������ԓ��Gʧ������ʰ�����͵����I̎�����飬ԓ�ֱ�ԭ�鶡���У�ԓ�������Й�����(��)��

����A.������

����B.������

����C.������

����D.�ס����������˹���

���������_�𰸡�A

�������𰸽��������}�����c���zʧ�������ȡ�á������P���T�l�����I����֮����6���ȟo���J�I�ģ��zʧ��w�������С����ԺϷ�(���u)��ʽ�õ�ԓ������������ȡ�á�

���������}�����x�}���ײ�����һ���Ȳ�5000Ԫ����ŵ��f�����ӵ������ѣ���ʰ������ʰȡ�����l�F�˴��X�����ˣ������f�����_����(��)��

����A.���ђ������·����X

����B.��������ռԭ�t�õ����·����X

����C.ԓ�X���[�������l�F��ȡ��

����D.�ґ����X��߀�o�ף��H�H�����f����

���������_�𰸡�D

�������𰸽��������}�����c���zʧ���̎��Ҏ�t���׃H�H�����·������X������x�A�e�`����ֻ����ռ�o����(�·�)��������ռ������(�X)������B�x��e�`���l�F�[������C�������˵ģ����w߀������C�x��e�`���f�����ڒ�����ҿ�����ռȡ�á�

�����塢�������o

�������ı��o��ָͨ�^����Ҏ���ķ����ͳ�������˵�����M�б��o���������o�����IJ�ͬ���֞����ı��o�����͂���ı��o���������У������ı��o������ָ����Ո���;�ڂ���ı��o�����t��ָ�֏�ԭ��p���r���ľȝ��ֶΡ�

����(һ)����Ո���

����1.����Ո������ʹ��������˼��ʾ��ʽ�M�У����������������ܵ�������ֱ��Ո���ֺ��˞�һ�����О飬��ֹͣ�ֺ����ų����K������Σ�U����߀ؔ�a�ȣ�Ҳ�����V�A��ʽ�M�С�

����2.�������w�ȝ����ݵIJ�ͬ������Ո��������߀ԭ��Ո��ࡢ����Σ�UՈ�����ų�����Ո��ࡣ

����(��)����Ո���

����1.���������˵����ܵ��p���r������Ҫ��߀ԭ��ų�����������Σ�U���⣬߀����Ո�����������������Q�����r���pʧ���@���Ո��������|�ό��ڂ���Ո��࣬Ո������ʹ���ֺ��˵��О阋���֙��О飬�����Г��֙��p���r��֮����ǰ�ᡣ

����2.����Ո����c����Ո��ͬ������Ո��������౾���a����������������ʹ�������������^�e���Ҫ������Ո����t�������������^�����^�e���Ҫ��

����3.�����������˵��`���О��ܵ��ֺ��������֙��О�r������ͬ�r�m������Ո���͂���Ո��ࡣ(��Ҫֹͣ�ֺ���߀Ҫ�r���pʧ)

�������P���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��