����2.��Ͷ�Y���l(f��)��ӯ̝�r(sh��)Ͷ�Y���ĕ�(hu��)Ӌ(j��)̎��

����(1)��Ͷ�Y����(sh��)�F(xi��n)ӯ���r(sh��)Ͷ�Y���ĕ�(hu��)Ӌ(j��)̎��

������(d��ng)��Ͷ�Y����(sh��)�F(xi��n)ӯ���r(sh��)�����Ȍ���ӯ��ڏ��{(di��o)���鹫�ʿڏ����ٸ���(j��)���ʿڏ���ă�����(r��n)����Ͷ�Y���ijֹɱ�������Ͷ�Y�����~�����w������£�

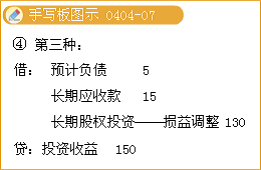

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y--�p���{(di��o)��(��Ͷ�Y����(sh��)�F(xi��n)�Ĺ��ʃ�����(r��n)��Ͷ�Y���ijֹɱ���)

�����J��Ͷ�Y����

����������ʿڏ��o(w��)���@ȡ���ʿڏ��c�~��ڏ����o(w��)�וr(sh��)��Ҳ��������(j��)��Ͷ�Y�����~��ڏ��y(c��)��Ͷ�Y����ӯ���w�٣������ڕ�(hu��)Ӌ(j��)��(b��o)����ע���f(shu��)����

��������(j��ng)�����}��Ӌ(j��)������}����˾��2006��1��1��ȡ������I(y��)30%�Ĺə�(qu��n)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�Ĺ̶��Y�a(ch��n)���ʃr(ji��)ֵ��1200�f(w��n)Ԫ���~��r(ji��)ֵ��600�f(w��n)Ԫ���̶��Y�a(ch��n)���A(y��)Ӌ(j��)ʹ�����ޞ�10�꣬����ֵ���㣬����ֱ����Ӌ(j��)�����f����Ͷ�Y��λ2006�������(r��n)���Ѓ�����(r��n)��500�f(w��n)Ԫ��

���������_�𰸡�

�����ٱ�Ͷ�Y���Ĺ������f�ڏ�=1200��10=120(�f(w��n)Ԫ);

�����ڱ�Ͷ�Y�����~�����f�ڏ�=600��10=60(�f(w��n)Ԫ);

�����������f��ɵIJ��60�f(w��n)Ԫ(=120-60);

�������ɴ��{(di��o)���ı�Ͷ�Y�����ʃ�����(r��n)=500-60=440(�f(w��n)Ԫ);

������Ͷ�Y���ɴ��J(r��n)����Ͷ�Y����=440��30%=132(�f(w��n)Ԫ)��

�����ޕ�(hu��)Ӌ(j��)������£�

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y--�p���{(di��o)����132

�����J��Ͷ�Y���桡����������������132

��������(j��ng)�����}�����x�}����˾20��7��1��1����3000�f(w��n)Ԫ�ăr(ji��)��ُ(g��u)���ҹ�˾30%�Ĺɷݣ���֧�����P(gu��n)�M(f��i)��15�f(w��n)Ԫ��ُ(g��u)��r(sh��)�ҹ�˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��11000�f(w��n)Ԫ(�ٶ��ҹ�˾���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�c�~��r(ji��)ֵ���)���ҹ�˾20��7�ꌍ(sh��)�F(xi��n)������(r��n)600�f(w��n)Ԫ����˾ȡ��ԓ�(xi��ng)Ͷ�Y��(du��)�ҹ�˾�����ش�Ӱ푡��ٶ������]�������أ�ԓͶ�Y��(du��)��˾20��7�������(r��n)���~��Ӱ푞�(��)��

����A.165�f(w��n)Ԫ������B.180�f(w��n)Ԫ

����C.465�f(w��n)Ԫ������D.480�f(w��n)Ԫ

���������_�𰸡�C

�������𰸽�����ُ(g��u)��r(sh��)�a(ch��n)���ĠI(y��ng)�I(y��)������=11000��30%-(3000+15)=285(�f(w��n)Ԫ)����ĩ����(j��)������(r��n)�_�J(r��n)��Ͷ�Y����=600��30%=180(�f(w��n)Ԫ)�����Ԍ�(du��)��˾20��7������(r��n)���~��Ӱ�=285+180=465(�f(w��n)Ԫ)��

����(2)��Ͷ�Y���l(f��)��̝�p�r(sh��)Ͷ�Y���ĕ�(hu��)Ӌ(j��)̎��

�������P(gu��n)���]��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�R��(��(zhu��n)�I(y��)�A��+�C���A��)

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR��