����ͬ�������˕rB��˾�N�ۮaƷ�oA��˾����ôB��˾�ă������ǰ���ԓ�Ȳ����דp��ģ������M�е��N��

�����ڌ����I��I��ϠI��I��Ͷ�Y��I�����Y�a���������ף���ԓ���״���δ���F�Ȳ����דp�����r��(�����P�Y�aδ���ⲿ��������������)��Ͷ�Y��I�ڲ��Ù��淨Ӌ��_�J�������I��I��ϠI��I��Ͷ�Y�p��r�������Nԓδ���F�Ȳ����דp���Ӱ푡���Ͷ�Y�������I��I��ϠI��Iُ�I�Y�a�r���ڌ�ԓ�Y�a���۽o�ⲿ�����ĵ�����֮ǰ�������_�J�I��I��ϠI��I��ԓ���a���ēp���б���I�����еIJ��֡����������a����δ���F�Ȳ����דp�棬��δ���ⲿ��������������֮ǰ���w�F��Ͷ�Y�������Y�a���~��rֵ���С�Ͷ�Y��I���⾎�ƺϲ�ؔ�Ո���ģ����ںϲ�����Ќ��L�ڹə�Ͷ�Y������δ���F�Ȳ����דp����Y�a�~��rֵ�M���{�������N���P�Y�a�~��rֵ�а�����δ���F�Ȳ����דp�棬�����{�����I��I��ϠI��I���L�ڹə�Ͷ�Y��

���������w�ρ������������������߀���������ף�����δ���F�ăȲ����דp�棬����Ҫ�M�е��N��

��������4��12������I��20��7��1��ȡ���ҹ�˾20%�б�Q��ɷݣ��܉��ҹ�˾ʩ���ش�Ӱ푡��ٶ�����Iȡ��ԓ�Ͷ�Y�r���ҹ�˾��헿ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ��ͬ��20��7��8�£��ҹ�˾����ɱ���600�fԪ��ij��Ʒ��1 000�fԪ�ăr����۽o����I������I��ȡ�õ���Ʒ�����؛����20��7���Y�aؓ�����գ�����I��δ�������ԓ��؛���ҹ�˾20��7�ꌍ�F��������3 200�fԪ���ٶ������]���ö����ء�

������˾�ڰ��ՙ��淨�_�J�������ҹ�˾20��7����p��r�����r�������~��̎����

���������_�𰸡�

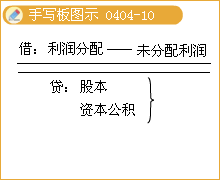

�����裺�L�ڹə�Ͷ�Y�����p���{��(28 000 000��20%) 5 600 000

�����J��Ͷ�Y���桡���������������������������������� 5 600 000

�����M������̎����Ͷ�Y��I���ӹ�˾����Ҫ���ƺϲ�ؔ�Ո���ģ��ںϲ�ؔ�Ո���У���ԓδ���F�Ȳ������w�F��Ͷ�Y��I���д�؛���~��rֵ���У����ںϲ�ؔ�Ո�����M���{�����ںϲ�ؔ�Ո���¹��M���v�⡣

��������4��13������I�����ҹ�˾20%�б�Q��ɷݣ��܉��ҹ�˾���a���I�Q��ʩ���ش�Ӱ푡�20��7�꣬��˾�����~��rֵ��600�fԪ����Ʒ��1 000�fԪ�ăr����۽o�ҹ�˾����20��7���Y�aؓ�����գ�ԓ����Ʒ��δ���ⲿ���������ۡ��ٶ�����Iȡ��ȡԓ�Ͷ�Y�r���ҹ�˾��헿ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ��ͬ����������ǰ���gδ�l���^�Ȳ����ס��ҹ�˾20��7���������2 000�fԪ���ٶ������]���ö����ء�

��������I��ԓ헽����Ќ��F����400�fԪ������80(400��20%)�fԪ��ᘌ�����I���еČ��I��I�ę�����~���ڲ��Ù��淨Ӌ��_�JͶ�Y�p��r������N��������I�����M�е��~��̎��飺

���������_�𰸡�

�����裺�L�ڹə�Ͷ�Y�����p���{��[(2 000-400)��20%]3 200 000

�����J��Ͷ�Y���桡��������������������������������������3 200 000

��������I���辎�ƺϲ�ؔ�Ո�����ںϲ�ؔ�Ո���Ќ�ԓδ���F�Ȳ����דp�摪�ڂ��e����Ѵ_�JͶ�Y�p��Ļ��A��Ҳ���M���{����

�����ۺϠI����ϠI��IͶ����؛�����Y�a�ĕ�Ӌ̎��ԭ�t�����|�όٷ�؛�����Y�a���Q��

����������������֮һ�ģ��ϠI�������_�Jԓ��ēp�棺�cͶ����؛�����Y�a���Й����P���ش��L�U�͈��]���D�ƽo�ϠI��I;Ͷ����؛�����Y�a�ēp��o���ɿ�Ӌ��;Ͷ����؛�����Y�a���ײ������̘I���|��

����3.��Ͷ�Y���ּt�r

����(1)��Ͷ�Y�����ɬF������r

����ֱ�Ӹ������ķּt�~���Գֹɱ����J��Ͷ�Y�����еĬF������~������Ӌ̎����

����������r��

�����裺���չ���

�����J���L�ڹə�Ͷ�Y�D�D�p���{����ɱ�

�����ڷַŕr��

�����裺�y�д��

�����J�����չ���

����(2)��Ͷ�Y�����ɹ�Ʊ�����r

�������ڹ�Ʊ�����H�nj���Ͷ�Y����δ���������D����ɱ����Y�����e���䱾�|�nj��F�������ߙ���Y���M�����{����ԓ�I�ռȲ���������I���Y�a��Ҳ����������I��ؓ�������������ӘI�����档��ˣ�����Ͷ�Y�����oՓ�ɱ���߀�Ǚ��淨�������܌����J����Ͷ�Y���棬ֻ���ڂ�鲾�е�ӛ�ɴ˶����ӵĹɷ��~���ɡ�

������Ҫ�c��ʾ������Ҫ�����淨�·ּt�ĕ�Ӌ̎���c�ɱ����·ּt�ĕ�Ӌ̎���M�Ќ������ա�

�������������}�����x�}��2008��4��1�ռ�˾���~��rֵ1 400�fԪ�����ʃrֵ1 500�fԪ��һ�����a�Q�ö���˾���е��ҹ�˾30%����ͨ�ə࣬�_�����ҹ�˾���ش�Ӱ�������Ͷ�Y�����ҹ�˾���~����Y�a�Ϳɱ��J���Y�a�Ĺ��ʃrֵ����3 500�fԪ����˾����֧�����P���M20�fԪ��2008��4��21�գ��ҹ�˾������ɬF�����200�fԪ������5��10�հl�š�2008���ҹ�˾���F���ʃ�����600�fԪ(����1��3�·ݹ��ʃ�������200�fԪ)��2009��4��25�գ��ҹ�˾������ɬF�����300�fԪ������5��20�հl�żt����2009���ҹ�˾���F���ʃ�����500�fԪ���t2009��ĩ��˾�L�ڹə�Ͷ�Y�~�����~��(��)�fԪ��

����A.1 640��������B.1 720

����C.1 520��������D.1 840

���������_�𰸡�A

�������𰸽�����

�����ټ�˾���е��L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�=1 500+20=1 520(�fԪ)�����ڼ�˾�����淨����Ͷ�Y���������ҹ�˾���ʃ��Y�a�Ќ��ڼ�˾���~�Ȟ�1 050�fԪ(=3 500��30%)���a�����u470�fԪ�����~�ϲ���_�J;

������2008���˾�յ��ҹ�˾�l�ŵļt�����_�pͶ�Y�ɱ�60�fԪ(=200��30%);

������2008��ĩ��˾���ҹ�˾���Fӯ������ӵ��L�ڹə�Ͷ�Y�rֵ=(600-200)��30%=120(�fԪ);

������2009���˾�յ��ҹ�˾�l�ŵļt���r���_�p��Ͷ�Y�ɱ�=300��30%=90(�fԪ);

������2009��ĩ��˾���ҹ�˾���Fӯ������ӵ��L�ڹə�Ͷ�Y�rֵ=500��30%=150(�fԪ);

������˾2009��ĩ�L�ڹə�Ͷ�Y���~�����~=1 520-60+120-90+150=1 640(�fԪ)��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��