�����ٱ�Ͷ�Y���l(f��)��̝�p�r(sh��)Ͷ�Y���ĕ�(hu��)Ӌ(j��)̎��ԭ�t

����Ͷ�Y��I(y��)�_�J(r��n)��Ͷ�Y��λ�l(f��)���ă�̝�p����(y��ng)��(d��ng)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�Լ�������(sh��)�|(zh��)�Ϙ�(g��u)�Ɍ�(du��)��Ͷ�Y��λ��Ͷ�Y���L(zh��ng)�ڙ�(qu��n)��pӛ������ޣ�Ͷ�Y��I(y��)ؓ(f��)�гГ�(d��n)�~��pʧ�x��(w��)�ij��⡣��ˣ��ڴ_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)����̝�p�r(sh��)����(y��ng)��(d��ng)������������M(j��n)��̎����

����A.�_�p�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��

����B.����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�����ԛ_�p�ģ���(y��ng)��(d��ng)��������(sh��)�|(zh��)�Ϙ�(g��u)�Ɍ�(du��)��Ͷ�Y��λ��Ͷ�Y���L(zh��ng)�ڙ�(qu��n)���~��r(ji��)ֵ�����^�m(x��)�_�J(r��n)Ͷ�Y�pʧ���_�p�L(zh��ng)�ڙ�(qu��n)����~��r(ji��)ֵ��

����C.���M(j��n)������̎������Ͷ�Y��ͬ��f(xi��)�h�s����I(y��)�ԳГ�(d��n)�~���x��(w��)�ģ���(y��ng)���A(y��)Ӌ(j��)�Г�(d��n)���x��(w��)�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)����Ӌ(j��)�뮔(d��ng)��Ͷ�Y�pʧ��

������Ͷ�Y��λ�Ժ����g��(sh��)�F(xi��n)ӯ���ģ��۳�δ�_�J(r��n)��̝�p�֓�(d��n)�~��(y��ng)���c��������෴�����̎�����pӛ�Ѵ_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����~�����~���֏�(f��)�����L(zh��ng)�ڙ�(qu��n)���Լ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)�_�J(r��n)Ͷ�Y���档

����Ͷ�Y��I(y��)�ڴ_�J(r��n)��(y��ng)���б�Ͷ�Y��λ���p��ķ��~�r(sh��)������(y��ng)��(d��ng)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)�ȵĹ��ʃr(ji��)ֵ����A(ch��)����(du��)��Ͷ�Y��λ�ă�����(r��n)�M(j��n)���{(di��o)����_�J(r��n)��

�����ڱ�Ͷ�Y��̝�p�r(sh��)һ���(hu��)Ӌ(j��)���

�����裺Ͷ�Y����

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�D�D�p���{(di��o)��(���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��_������)

�����L(zh��ng)�ڑ�(y��ng)�տ�(���Ͷ�Y�����б�Ͷ�Y�����L(zh��ng)�ڂ���(qu��n)�r(sh��)�����~̝�p��(y��ng)ҕ��˂���(qu��n)�Ĝpֵ���_���L(zh��ng)�ڑ�(y��ng)�տ�)

�����A(y��)Ӌ(j��)ؓ(f��)��(���Ͷ�Y����(du��)��Ͷ�Y����̝�p�Г�(d��n)�B��؟(z��)�εģ��茢���~̝�p�����A(y��)Ӌ(j��)ؓ(f��)�������Ͷ�Y���o(w��)�B��؟(z��)�Σ��t��(y��ng)�����~̝�p�����鲾)

��������(l��i)��Ͷ�Y����(sh��)�F(xi��n)ӯ���r(sh��)���ț_��鲾�е�̝�p�~���������·��{(di��o)��䛣�

�����裺�A(y��)Ӌ(j��)ؓ(f��)��(�ț_��(d��ng)��������A(y��)Ӌ(j��)ؓ(f��)��)

�����L(zh��ng)�ڑ�(y��ng)�տ�(�ٻ֏�(f��)��(d��ng)���_�p���L(zh��ng)�ڑ�(y��ng)�տ�)

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�D�D�p���{(di��o)��(����ٻ֏�(f��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y)

�����J��Ͷ�Y����

��������4��14������I(y��)��������I(y��)40%�Ĺə�(qu��n)���܉�?q��)�����I(y��)ʩ���ش�Ӱ푡�20��4��12��31��ԓ�(xi��ng)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��6 000�f(w��n)Ԫ������I(y��)20��5������һ�(xi��ng)��Ҫ��(j��ng)�I(y��ng)�I(y��)��(w��)�Ј�(ch��ng)�l���l(f��)��׃������(d��ng)���̝�p9 000�f(w��n)Ԫ���ٶ�����I(y��)��ȡ��ԓͶ�Y�r(sh��)������I(y��)���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�c���~��r(ji��)ֵ��ȣ��p�������õĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���gҲ��ͬ���t����I(y��)��(d��ng)��ȑ�(y��ng)�_�J(r��n)��Ͷ�Y�pʧ��3 600�f(w��n)Ԫ���_�J(r��n)����Ͷ�Y�pʧ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ׃?y��u)? 400�f(w��n)Ԫ��

�����裺Ͷ�Y���桡��������������������36 000 000

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��������36 000 000

���������������I(y��)��(d��ng)��ȵ�̝�p�~��18 000�f(w��n)Ԫ���t����I(y��)����ֹɱ����_�J(r��n)��(y��ng)�֓�(d��n)�ēpʧ��7 200�f(w��n)Ԫ�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�H��6 000�f(w��n)Ԫ������](m��i)��������(sh��)�|(zh��)�Ϙ�(g��u)�Ɍ�(du��)��Ͷ�Y��λ��Ͷ�Y���L(zh��ng)�ڙ�(qu��n)���(xi��ng)Ŀ���t����I(y��)��(y��ng)�_�J(r��n)��Ͷ�Y�pʧ�H��6 000�f(w��n)Ԫ�����~�pʧ���~���M(j��n)�Ђ���ӛ;�ڴ_�J(r��n)��6 000�f(w��n)Ԫ��Ͷ�Y�pʧ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�pӛ�����Ժ��������I(y��)�~�����Б�(y��ng)������I(y��)���L(zh��ng)�ڑ�(y��ng)�տ�2 400�f(w��n)Ԫ��ԓ���(xi��ng)��Ŀǰ��r�����](m��i)�����_���僔Ӌ(j��)��(���Ǯa(ch��n)������Ʒُ(g��u)�N(xi��o)���ճ����(d��ng))���t���L(zh��ng)�ڑ�(y��ng)�տ���~��r(ji��)ֵ����1 200�f(w��n)Ԫ����r�£���(y��ng)���L(zh��ng)�ڑ�(y��ng)�տ���~��r(ji��)ֵ�����M(j��n)һ���_�J(r��n)Ͷ�Y�pʧ1 200�f(w��n)Ԫ��

���������_�𰸡�����I(y��)��(y��ng)�M(j��n)�е��~��(w��)̎��飺

�����裺Ͷ�Y���桡��������������������60 000 000

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��������60 000 000

�����裺Ͷ�Y���桡��������������������l2 000 000

�����J���L(zh��ng)�ڑ�(y��ng)�տ������������������12 000 000

����(3)�ڴ_�J(r��n)Ͷ�Y����r(sh��)�������]���ʃr(ji��)ֵ���{(di��o)���⣬��(du��)��Ͷ�Y��I(y��)�c��(li��n)�I(y��ng)��I(y��)���ϠI(y��ng)��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�摪(y��ng)����N(xi��o)������Ͷ�Y��I(y��)�c(li��n)�I(y��ng)��I(y��)���ϠI(y��ng)��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�水�ճֹɱ���Ӌ(j��)��w����Ͷ�Y��I(y��)�IJ��֑�(y��ng)��(d��ng)���Ե��N(xi��o)���ڴ˻��A(ch��)�ϴ_�J(r��n)Ͷ�Y�p�档

�����ٌ�(du��)��Ͷ�Y��I(y��)��(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)�����Y�a(ch��n)��������ף���ԓ���״���δ��(sh��)�F(xi��n)��(n��i)�����דp�����r��(�����P(gu��n)�Y�a(ch��n)δ��(du��)�ⲿ��(d��)������������)��Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨Ӌ(j��)��_�J(r��n)��(y��ng)����(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)��Ͷ�Y�p��r(sh��)����(y��ng)���N(xi��o)ԓδ��(sh��)�F(xi��n)��(n��i)�����דp���Ӱ푣�ͬ�r(sh��)�{(di��o)����(du��)(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ����(d��ng)Ͷ�Y��I(y��)��(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)���Y���nj��Y�a(ch��n)���۽o(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)��ͬ�r(sh��)���P(gu��n)�Y�a(ch��n)��(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)���Еr(sh��)��Ͷ�Y����Ͷ��������Y�a(ch��n)��(y��ng)�_�J(r��n)�ēp��H�����c(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)����Ͷ�Y�߽��IJ��֡�������������У�Ͷ�Y��Ͷ���Y�a(ch��n)������Y�a(ch��n)�o��(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)�a(ch��n)���ēp���У����ճֹɱ���Ӌ(j��)��_���w���ڱ���I(y��)�IJ��ֲ���_�J(r��n)��

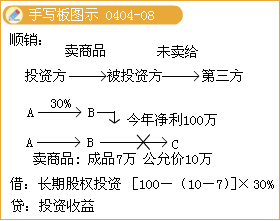

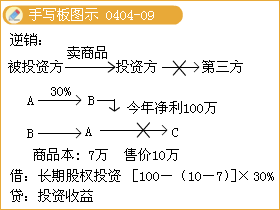

����A��˾����B��˾30%�Ĺə�(qu��n)��B��˾��(d��ng)�ꌍ(sh��)�F(xi��n)������(r��n)100�f(w��n)Ԫ��A��˾Ͷ�Y��(d��ng)����N(xi��o)�ۮa(ch��n)Ʒ�oB��˾���ɱ���7�f(w��n)Ԫ���Ѓr(ji��)��10�f(w��n)Ԫ��B��˾δ�N(xi��o)�۽o�ⲿ��������A��˾�ڴ_�J(r��n)��(d��ng)��ȵ�Ͷ�Y����r(sh��)����(y��ng)���N(xi��o)δ��(sh��)�F(xi��n)�ă�(n��i)�����דp�棬�{(di��o)�pB��˾�ă�����(r��n)������(y��ng)�_�J(r��n)��Ͷ�Y������~=[100-(10-7)]��30%=29.1(�f(w��n)Ԫ)������ڶ���B��˾��(sh��)�F(xi��n)�ˌ�(du��)�ⲿ���������N(xi��o)�ۣ���ôA��˾�ڴ_�J(r��n)�ڶ����Ͷ�Y����r(sh��)����(y��ng)�{(di��o)��B��˾�ă�����(r��n)��

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�R��(��(zhu��n)�I(y��)�A��+�C���A��)

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR��