�������ࣺ2011ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����5.2���̶��Y�a(ch��n)�ĺ��m(x��)Ӌ��

����5.2.1���̶��Y�a(ch��n)�����f

����(һ)�̶��Y�a(ch��n)�����fӋ�᷶��

����1.�������f�Ĺ̶��Y�a(ch��n)��

���������������f���^�m(x��)ʹ�õĹ̶��Y�a(ch��n);

�����ڰ�Ҏ(gu��)���Ϊ����r����̶��Y�a(ch��n)���~������;

�����۸ĔU�����g�Ĺ̶��Y�a(ch��n)��

��������ǰ��U�Ĺ̶��Y�a(ch��n)��

����2.���fӋ�᷶�����J�����׳��e���Ŀ

������δʹ�á������õĹ̶��Y�a(ch��n)��Ӌ�����f���������f�M��Ӌ�롰�����M�á�;

���������������ͣ���Ĺ̶��Y�a(ch��n)��Ҫ��ȡ���f�������f�M�ð������ķ�ʽ̎��������һ�����ǡ������M�á�;

��������Q�O��Ҫ�����f��

����3.�������ӵĹ̶��Y�a(ch��n)���²������f�����p�ٵĹ̶��Y�a(ch��n)�����������f��

������Ҫ�c��ʾ���ձ�ӛס���fӋ�᷶������ʼ�c������o���Y�a(ch��n)�����f��ʼ�c�ȹ̶��Y�a(ch��n)��ǰһ���¡�

����(��)Ӱ����f������

������I(y��)Ӌ��������f������(j��)�����fӰ����f��������Ҫ�������Ă����棺

����1.���f�Ļ���(sh��)

����Ӌ��Ĺ̶��Y�a(ch��n)���f�Ļ���(sh��)һ���ȡ�ù̶��Y�a(ch��n)��ʼ�ɱ������̶��Y�a(ch��n)���~��ԭ�r����I(y��)Ӌ��̶��Y�a(ch��n)���f�r�����³�����ȡ���f�Ĺ̶��Y�a(ch��n)�~��ԭֵ������(j��)���������ӵĹ̶��Y�a(ch��n)�����²������f�����p�ٵĹ̶��Y�a(ch��n)�������������f��

����2.�̶��Y�a(ch��n)���AӋʹ������

����3.�̶��Y�a(ch��n)���AӋ����ֵ

�����AӋ����ֵ����ָ�̶��Y�a(ch��n)�AӋʹ�É����ѝM�r����I(y��)��ԓ��Y�a(ch��n)̎���Ы@�õ�����۳��AӋ̎���M�ú�Ľ��~��

����4.�̶��Y�a(ch��n)����Ĝpֵ�ʂ�

����ÿӋ��һ�Μpֵ�ʂ䣬��ҕ��һ���¹̶��Y�a(ch��n)�ij��F(xi��n)����Ҫ���y�����fָ�ˡ�

������Ҫ�c��ʾ���̶��Y�a(ch��n)Ӌ�����f�������й̶��Y�a(ch��n)����pֵ�ʂ����Pע�����c�������ڏ������f�~��Ӌ��r��횽Y�Ϝpֵ�ʂ����ȡһ�����]��

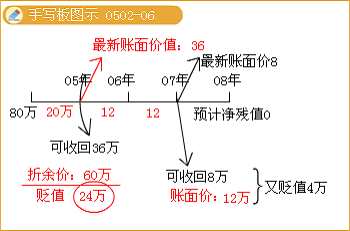

����������ʾ���ٶ�05���ȡ��ij�̶��Y�a(ch��n)��ԭ�r80�f���AӋ����ֵ��0������ֱ����Ӌ�����f���AӋʹ�����ޞ�4�ꡣ06��ĩ�ɻ��ս��~��36�f��07��ĩ�ɻ��ս��~��8�f���քe���ÿ�ꑪ��Ӌ������f�~��

�������𰸡�

����05�ꑪ��Ӌ������f��80/4=20�f��05��������r60�f��05��ĩ�ɻ��ս��~36�f����ô����Ӌ��pֵ24�f��Ӌ��pֵ���~��rֵ��36�f

����06�ꡢ07��ÿ�ꑪ��Ӌ������f�~��36/3=12�f��07��ĩ�~��rֵ36-12*2=12�f��07��ĩ�ɻ��ս��~8�f��Ӌ��pֵ�ʂ�4�f��

����08��Ӌ�����f�~��8

����������ʾ��

�����~�����~=�̶��Y�a(ch��n)ԭֵ

���������r=�̶��Y�a(ch��n)ԭֵ����Ӌ���f

�����~��rֵ=�̶��Y�a(ch��n)ԭֵ����Ӌ���f���̶��Y�a(ch��n)�pֵ�ʂ�

����������ʾ���̶��Y�a(ch��n)Ӌ��Ĝpֵ�ʂ䲻���D(zhu��n)�ء�

�������P���]��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)�������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��