����(��)�̶��Y�a(ch��n)���f����

����1.����ƽ����

���������f��=(1-�A(y��)Ӌ����ֵ��)���A(y��)Ӌʹ�����ޡ�100%

���������f��=�����f�ʡ�12

���������f�~=�̶��Y�a(ch��n)ԭֵ�������f��

����������ʾ��

���������f�~=(�̶��Y�a(ch��n)ԭֵ-�A(y��)Ӌ����ֵ)/ ���f����

���������f��= �����f�~ / �̶��Y�a(ch��n)ԭֵ

����������ʾ��

����2.��������

������λ���������f�~=�̶��Y�a(ch��n)ԭֵ��(1-����ֵ��)���A(y��)Ӌ��������

���������f�~=�̶��Y�a(ch��n)��(d��ng)�¹���������λ���������f�~

��������5-5����˾��һ�_�C(j��)���O(sh��)��ԭ�r��800 000Ԫ���A(y��)Ӌ���a(ch��n)�a(ch��n)Ʒ�a(ch��n)����4 000 000�����A(y��)Ӌ����ֵ�ʞ�5%���������a(ch��n)�a(ch��n)Ʒ40 000��;���O(sh��)��˾�]�Ќ�ԓ�C(j��)���O(sh��)��Ӌ��pֵ��(zh��n)�䡣

�����tԓ�_�C(j��)���O(sh��)��ı������f�~Ӌ�����£�

���������_�𰸡�

���������f�~=800 000��(1-5%)/4 000 000=0.19(Ԫ/��)

�����������f�~=40 000��0.19=7 600(Ԫ)

����3.�������f��

�����������f��Ӌ�᷽���ж�N�����õ������ɷN��

�������p�����~�f�p��

�������������{(di��o)��ԓ���f�������`�Ҫ���ڵ���(sh��)�ڶ���Ğ�ֱ������

����ע�⣺�@���ڲ����p�����~�f�p��Ӌ�����f�ĕr�����������֮���Dz���Ҫ���]�A(y��)Ӌ����ֵ�ġ�

��������5-6����˾ij�(xi��ng)�O(sh��)��ԭ�r��120�fԪ���A(y��)Ӌʹ�É�����5�꣬�A(y��)Ӌ����ֵ�ʞ�4%;���O(sh��)��˾�]�Ќ�ԓ�C(j��)���O(sh��)��Ӌ��pֵ��(zh��n)�䡣

������˾���p�����~�f�p��Ӌ�����f��ÿ�����f�~Ӌ�����£�

���������_�𰸡�

���������f��=2/5��100%=40%

������һ�ꑪ(y��ng)������f�~=120��40%=48(�fԪ)

�����ڶ��ꑪ(y��ng)������f�~=(120-48)��40%=28.8(�fԪ)

���������ꑪ(y��ng)������f�~=(120-48-28.8)��40%=17.28(�fԪ)

�����ĵ�������İ�����ƽ����(ֱ����)Ӌ�����f��

�������ġ����ꑪ(y��ng)������f�~=(120-48-28.8-17.28-120��4%)��2=10.56(�fԪ)

�������ꔵ(sh��)���ͷ�

����Ӌ�㹫ʽ���£�

���������f��= �п�ʹ������/�ꔵ(sh��)����=(�۬F(xi��n)����-��ʹ������)/�ꔵ(sh��)����

���������f�~=(�̶��Y�a(ch��n)ԭֵ-�A(y��)Ӌ����ֵ)�������f��

���������f��= �����f��/12

���������f�~= �����f�~/12=(�̶��Y�a(ch��n)ԭֵ�C�A(y��)Ӌ����ֵ)�������f��

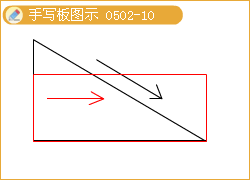

������Ҫ�c(di��n)��ʾ�������f������(y��ng)���c(di��n)�P(gu��n)עֱ�����ͼ������f����������ע����ǣ���Ҋ���}��ʽ�ǽY(ji��)�Ϝpֵ��ȡ��yԇijһ������f�~��ijһ��̶��Y�a(ch��n)���~��rֵ��

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��