��������5-9����˾���P�̶��Y�a���¸�����Y�����£�

����(1)20��4��12��30�գ�ԓ��˾���н�����һ�l���a��������ɱ���1 136 000Ԫ;��������ƽ����Ӌ�����f;�AӋ����ֵ�ʞ�3%���AӋʹ�É�����6�ꡣ

����(2)20��7��1��1�գ��������a�ĮaƷ�m�N��·���F�����a�������a�������y�ԝM�㹫˾���a�lչ����Ҫ�������½����a���t���O�����^�L����˾�Q�����F�����a���M�иĔU��������������a�������ٶ�ԓ���a��δ�l���pֵ��

����(3)20��7��1��1����3��31�գ����^�����µĸĔU��������ˌ��@�lӡˢ���a���ĸĔU�����̣����l��֧��537 800Ԫ��ȫ�����y�д��֧����

����(4)ԓ���a���ĔU�������_���A����ʹ�à�B�����������a�������AӋ����ʹ�É������L4�꣬����10�ꡣ�ٶ��ĔU��������a�����AӋ����ֵ�ʞ�ĔU����̶��Y�a�~��rֵ��3%;���f�����Ԟ�����ƽ������

����(5)�麆��Ӌ���^�̣������^�̲����]�������P���M;��˾�����Ӌ��̶��Y�a���f��

���������У����a���ĔU�������a�����������ߣ��܉����I��������Ľ������棬�ĔU����֧�����~Ҳ�ܿɿ�Ӌ�������ԓ���m֧�����Ϲ̶��Y�a�Ĵ_�J�l������Ӌ��̶��Y�a�ijɱ������P���~��̎�����£�

���������_�𰸡�(1)20��5��1��1����20��6��12��31�Ճ����g�����̶��Y�a���m֧���l��ǰ��

����ԓ�l���a���đ�Ӌ���f�~=1 136 000��(1-3%)=1 101 920(Ԫ)

���������f�~=1 101 920��6��183 653.33(Ԫ)

�����@����Ӌ��̶��Y�a���f���~��̎��飺

�����裺�����M�á�����������������183 653.33

�����J����Ӌ���f����������������������183 653.33

����(2)20��7��1��1�գ��̶��Y�a���~��rֵ=1 136 000-(183 653.33��2)=768 693.34(Ԫ)

�����̶��Y�a�D��ĔU����

�����裺�ڽ����̡�����������������768 693.34

������Ӌ���f������������������367 306.66

�����J���̶��Y�a��������������������1 136 000

����(3)20��7��1��1����3��31�գ��l���ĔU������֧����

�����裺�ڽ����̡�����������������537 800

�����J���y�д��ȡ�������������������537 800

����(4)20��7��3��31�գ����a���ĔU�������_���A����ʹ�à�B���̶��Y�a�����~�rֵ=768 693.34+537 800=1 306 493.34(Ԫ)

�����裺�̶��Y�a������������1 306 493.34

�����J���ڽ����̡���������������1 306 493.34

����(5)20��7��3��31�գ��D��̶��Y�a�����´_����ʹ�É������AӋ����ֵ�����f����Ӌ�����f��

������Ӌ���f�~=1 306 493.34��(1-3%)=1 267 298.54(Ԫ)

���������f�~=1 267 298.54/(7��12+9)=13 626.87(Ԫ)

���������f�~=13 626.87��12=163 522.39(Ԫ)

����20��7�ꑪӋ������f�~=13 626.87��9=122 641.79(Ԫ)

������Ӌ��䛞飺

�����裺�����M�á�����������������122 641.79

�����J����Ӌ���f����������������������122 641.79

������I�l����ijЩ�̶��Y�a���m֧�������漰����Qԭ�̶��Y�a��ij�M�ɲ��֣����l���ĺ��m֧�����Ϲ̶��Y�a�_�J�l���r��������Ӌ��̶��Y�a�ɱ���ͬ�r������Q���ֵ��~��rֵ�۳���

��������5-10��ij���չ�˾20��0��12��ُ��һ���w�C����Ӌ���M8 000�fԪ(���l�әC)���l�әC���r��ُ�r��500�fԪ����˾δ���l�әC����һ헆Ϊ��Ĺ̶��Y�a�M�к��㡣20��9�������˾�_���º������������ӡ������L�w�C�Ŀ����w�Еr�g����˾�Q�����Qһ�����ܸ������M�İl�әC���°l�әCُ�r700�fԪ������֧�����b�M��51 000Ԫ���ٶ��w�C�������f�ʞ�3%�������]���P���M��Ӱ푣���˾���~��̎��飺

���������_�𰸡�(1)20��9����w�C����Ӌ���f���~�飺80 000 000��3%��8=19 200 000(Ԫ)���̶��Y�a�D���ڽ����̡�

�����裺�ڽ����̡���������������60 800 000

������Ӌ���f����������������19 200 000

�����J���̶��Y�a����������������80 000 000

����(2)���b�°l�әC;

�����裺�ڽ����̡��������������� 7 051 000

�����J���������Y����������������7 000 000

�����y����������������� 51 000

����(3)20��9����ϰl�әC���~��rֵ�飺5 000 000-5 000 000��3%��8=3 800 000(Ԫ)���Kֹ�_�J�ϰl�әC���~��rֵ��

�����裺�I�I��֧���������������� 3 800 000

�����J���ڽ����̡��������������� 3 800 000

����(4)�l�әC���b�ꮅ��Ͷ��ʹ�á��̶��Y�a�����~�rֵ�飺60 800 000+7 051 000-3 800 000=64 051 000(Ԫ)

�����裺�̶��Y�a����������������64 051 000

�����J���ڽ����̡������������� 64 051 000

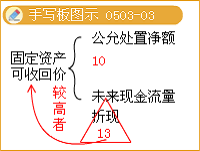

�������������}�����x�}����˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%��20��7��4��1�Ռ��S���M�и��¸��졣���գ�ԓ헹̶��Y�a��ԭ�r��1 000�fԪ����Ӌ���f��100�fԪ����Ӌ��pֵ�ʂ�100�fԪ�����¸����^���аl���ڄ��M��400�fԪ;�I�ñ���˾�aƷһ�����ɱ���100�fԪ��Ӌ���r���130�fԪ�������¸���Ĺ̶��Y�a��20��7��6��20���_���A����ʹ�à�B���ٶ��������¸���֧�������Y�����l����ԓ���¸����Ĺ̶��Y�a���~�rֵ��(��)��

����A.1 300�fԪ

����B.1 322.10�fԪ

����C.1 352.10�fԪ

����D.1 500�fԪ

���������_�𰸡�B

�������𰸽��������¸����̶��Y�a���~�rֵ=(1 000-100-100)+400+100+130��17%=1 322.10(�fԪ)��

�������������}�����x�}����˾2009��3��1��ُ��һ�_�O�䣬�I�r��234�fԪ����ֵ����39.78�fԪ���\�s�M��6�fԪ���AӋ��ֵ����10�fԪ���AӋ�����M��3�fԪ������5����ֱ�������f��2010��ĩԓ�O��Ĺ���̎�Ã��~��141.5�fԪ���AӋδ���F�������۬Fֵ��130�fԪ���º˶��ă���ֵ��5�fԪ�����f�ڼٶ�δ�l��׃����2011��6��30���_ʼ��ԓ�O���M�и���������֧����Ӌ80�fԪ������f����Ě�ֵ�����7�fԪ�����㲿���������r���~��rֵ��20�fԪ���O����2011��ĩ�_���AӋ��ʹ�à�B����������AӋ����ֵ��4�fԪ�����f�ڞ�5�꣬�t2012������f�~��(��)�fԪ��

����A.35

����B.26.5

����C.35.1

����D.35.3

���������_�𰸡�D

�������𰸽�����

����2009��3��1���O������~�ɱ�=234+6=240(�fԪ);

������2009�����f=[240-(10-3)]��5��9/12=34.95(�fԪ);

����2010�����f=[240-(10-3)]��5=46.6(�fԪ);

����2010��ĩ�����rֵ=240-34.95-46.6=158.45(�fԪ);

������2010��Ŀ��ջrֵ���x����̎�Ã��~�cδ���F�������۬Fֵ���^���ߣ���141.5�fԪ���t����ĩ����ʂ��16.95�fԪ(158.45-141.5);

����2011���ϰ������f�~=(141.5-5)��(60-21)��6=21(�fԪ);

����2011��������ԭ�r=(141.5-21)+80-20=180.5(�fԪ);

������2012������f=(180.5-4)��5=35.3(�fԪ)��

�������P���]��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��