�������ࣺ2011ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����7.4��Ͷ�Y�Է��خa���D�Q�c̎��

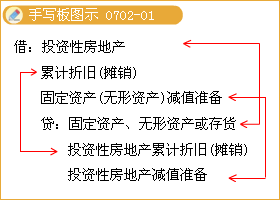

����7.4.1���D�Q�l��

������������r�£����д_��C���������خa��;�l����׃�r����I������Ͷ�Y�Է��خa�D�Q�������Y�a�������Y�a�D�Q��Ͷ�Y�Է��خa��

������Ͷ�Y�Է��خa�_ʼ���ã���������Ͷ�Y�Է��خa�D�Q�����÷��خa������ԭ������ķ��خa�F�Ğ����÷��خa;

���������÷��خaֹͣ���ã�������ٍȡ�����Y����ֵ�������������÷��خa�D�Q��Ͷ�Y�Է��خa�������^ȥ���k���õĴ�ǣ��F���v��������Ͷ�Y�Է��خa�����ȥ;

�����۷��خa�_�l��I�����؛�Խ��I���U��ʽ������������ɴ�؛�D�Q��Ͷ�Y�Է��خa;

�������ڽ����_�l�ķ��خa�D�Q��Ͷ�Y�Է��خa����̎���ڽ����̲�����ָ�������ӡ����̣������_����ʹ�ÿɳ����B�����깤���̡����ڲ����������ԛ]���D���̶��Y�a�У������D��Ͷ�Y�Է��خa���ˡ�

����7.4.2���D�Q�r���~�ڏ����x��

����1.�ڳɱ�ģʽ�£����خa�D�Q������~�rֵ�������D�Qǰ���~��rֵ�_����

������Ӌ��䛞飺

����A.�����÷��خa���؛�D��Ͷ�Y�Է��خa�r��

�����裺Ͷ�Y�Է��خa(���D�Q�r��ԭ�~��rֵӋ��)

������Ӌ���f(���N)

�����̶��Y�a(�o���Y�a)�pֵ�ʂ�

�����J���̶��Y�a���o���Y�a���؛

����Ͷ�Y�Է��خa��Ӌ���f(���N)

����Ͷ�Y�Է��خa�pֵ�ʂ�

����B.��Ͷ�Y�Է��خa�D�����÷��خa���؛�r��

�����裺�̶��Y�a���o���Y�a���؛(���D�Q�r��ԭ�~��rֵӋ��)

����Ͷ�Y�Է��خa��Ӌ���f(���N)

����Ͷ�Y�Է��خa�pֵ�ʂ�

�����J��Ͷ�Y�Է��خa

������Ӌ���f(���N)

�����̶��Y�a(�o���Y�a)�pֵ�ʂ�

��������7-10��20��8��8��1�գ�����I����������ďS���ջأ��_ʼ���ڱ���I���a��Ʒ��ԓ헷��خa�~��rֵ��3 765�fԪ�����У�ԭ�r5 000�fԪ����Ӌ�������f1 235�fԪ�����O����I���óɱ�Ӌ��ģʽ��

���������_�𰸡�����I���~��̎�����£�

�����裺�̶��Y�a ��������������������50 000 000

����Ͷ�Y�Է��خa��Ӌ���f(���N) 12 350 000

�����J��Ͷ�Y�Է��خa������������ ����50 000 000

������Ӌ���f�������������������� 12 350 000

��������7-13������I�Ǐ��·��خa�_�l�I�յ���I��20��8��3��10�գ�����I�c����I��ӆ�����U�f�h�������_�l��һ�����֘dz���o����Iʹ�ã����U���_ʼ�՞�20��8��4��15�ա�20��8��4��15�գ�ԓ���֘ǵ��~�����~45 000�fԪ��δӋ���؛���r�ʂ䣬�D�Q����óɱ�ģʽӋ����

���������_�𰸡�����I���~��̎�����£�

�����裺Ͷ�Y�Է��خa�������֘ǡ�����������450 000 000

�����J���_�l�aƷ��������������������������450 000 000

��������7-14������I����1���k���ǣ����ڱ���I�����k����20��8��3��10�գ�����I�c����I��ӆ�˽��I���U�f�h����ԓ���k�������w����o����Iʹ�ã����U���_ʼ�՞�20��8��4��15�գ�����5�ꡣ20��8��4��15�գ�ԓ���k���ǵ��~�����~45 000�fԪ����Ӌ�����f300�fԪ�����O����I���óɱ�Ӌ��ģʽ��

���������_�𰸡�����I���~��̎�����£�

�����裺Ͷ�Y�Է��خa�������֘ǡ�������450 000 000

������Ӌ���f������������������ ����3 000 000

�����J���̶��Y�a����������������������450 000 000

����Ͷ�Y�Է��خa��Ӌ���f(���N)����3 000 000

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��