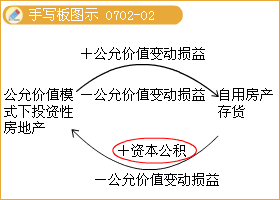

����2.�Թ��ʃrֵӋ�r��Ͷ�Y�Է��خa(ch��n)�D�Q�����÷��خa(ch��n)���؛�r�������������D�Q���յĹ��ʃrֵ�������÷��خa(ch��n)���؛���~��rֵ������D�Q���յĹ��ʃrֵ�cͶ�Y�Է��خa(ch��n)ԭ�~��rֵ֮�g�IJ��~Ӌ�뮔�ړp������

������Ӌ��䛞飺

�����裺�̶��Y�a(ch��n)���o���Y�a(ch��n)���؛(���D�Q���յĹ��ʃrֵӋ��)

�������ʃrֵ׃�ӓp��(���ʃrֵС���~��rֵ�IJ��~�О�pʧ)

�����J��Ͷ�Y�Է��خa(ch��n)(���D�Q���r���~��rֵ�Y�D)

�������ʃrֵ׃�ӓp��(���ʃrֵ�����~��rֵ�IJ��~Ӌ����)

����3.���÷��خa(ch��n)���؛�D�Q���Թ��ʃrֵӋ�r��Ͷ�Y�Է��خa(ch��n)�r�����������D�Q���յĹ��ʃrֵС��ԭ�~��rֵ������������~Ӌ�뮔�ړp��;����D�Q���յĹ��ʃrֵ����ԭ�~��rֵ������������~Ӌ���Y�����e������

������Ӌ��䛞飺

�����裺Ͷ�Y�Է��خa(ch��n)(���D�Q���յĹ��ʃrֵӋ��)

������Ӌ���f(���N)

�������ʃrֵ׃�ӓp��(���ʃrֵС���~��rֵ�IJ��~�О�pʧ)

�����Y�a(ch��n)�pֵ�ʂ�(�D�Q���r����pֵ�ʂ�)

�����J���̶��Y�a(ch��n)������o���Y�a(ch��n)���؛(���D�Q���r���~�����~�Y�D)

�����Y�����e(���ʃrֵ�����~��rֵ�IJ��~�����О���������������Y�����e)

������Ҫ�c��ʾ���@���M����������c�Pע��ɷN��r���D�����~��̎����ʽ����������ǵ�����������

��������7-11��20��8��10��15�գ�����I(y��)�����U�ڝM�����������Č��֘��ջأ��_ʼ�����k�������ڱ���I(y��)���������������20��8��10��15�գ�ԓ���֘ǵĹ��ʃrֵ��4 800�fԪ�������ԓ헷��خa(ch��n)���D�Qǰ���ù��ʃrֵģʽӋ���������ԭ�~��rֵ��4 750�fԪ�����У��ɱ���45 000�fԪ�������ʃrֵ׃�Ӟ���ֵ250�fԪ�������

���������_�𰸡�����I(y��)���~��̎�����£�

�����裺�̶��Y�a(ch��n)������������������������������48 000 000

�����J��Ͷ�Y�Է��خa(ch��n)�����ɱ��������������� �� 45 000 000

�����������ʃrֵ׃�ӡ��������� 2 500 000

�������ʃrֵ׃�ӓp�桡���������������� �� ����500 000

��������7-12�����خa(ch��n)�_�l(f��)��I(y��)�����_�l(f��)�IJ����֘����ڌ��⽛(j��ng)�I���U�����20��8��10��15����������U�ڝM�����������I(y��)������Č��֘��ջ������������������Q�h����ԓ���֘������_�l(f��)���ڌ����N����������Ͷ�Y�Է��خa(ch��n)�D�Q���؛���������յĹ��ʃrֵ��5800�fԪ��ԓ헷��خa(ch��n)���D�Qǰ���ù��ʃrֵģʽӋ����ԭ�~��rֵ��5600�fԪ�������У��ɱ���5000�fԪ���������ʃrֵ׃����ֵ��600�fԪ�������

���������_�𰸡�����I(y��)���~��̎�����£�

�����裺�_�l(f��)�a(ch��n)Ʒ��������������������58 000 000

�����J��Ͷ�Y�Է��خa(ch��n)�����ɱ���������50 000 000

�����������ʃrֵ׃�� 6 000 000

�������ʃrֵ׃�ӓp�桡���������� 2 000 000

���������}7-15��20��8��3��10�գ����خa(ch��n)�_�l(f��)��˾�c����I(y��)��ӆ�����U�f(xi��)�h����������_�l(f��)��һ�����֘dz���o����I(y��)��������U���_ʼ�՞�20��8��4��15��������20��8��4��15�գ�ԓ���֘ǵ��~�����~45 000�fԪ����������ʃrֵ��47 000�fԪ���20��8��12��31�գ�ԓ�Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃrֵ��48 000�fԪ��

���������_�𰸡�����I(y��)���~��̎�����£�

����(1)20��8��4��15�գ�

�����裺Ͷ�Y�Է��خa(ch��n)�����ɱ�����������������470 000 000

�����J���_�l(f��)�a(ch��n)Ʒ����������������������������450 000 000

�����Y�����e���������Y�����e������������ 20 000 000

����(2)20��8��12��31�գ�

�����裺Ͷ�Y�Է��خa(ch��n)�������ʃrֵ׃�ӡ������� 10 000 000

�����J�����ʃrֵ׃�ӓp�桡�������������� ����10 000 000

��������7-16��20��8��6���������I(y��)������w���½��k��������������ԭ�k����̎���̘I(y��)���A�ض���������I(y��)�ʂ䌢����������ٍȡ������������20��8��10��30�������������I(y��)����˰��w�������ԭ�k����ֹͣ����������c����I(y��)��ӆ�����U�f(xi��)�h������ԭ�k�������U�o����I(y��)ʹ�ã����U���_ʼ�՞�20��8��10��30�����������U���ޞ�3�����20��8��10��30������ԓ�k����ԭ�r��5�|Ԫ���������f14 250�fԪ����������ʃrֵ��35 000�fԪ����������O����I(y��)���ù��ʃrֵģʽӋ�������

���������_�𰸡�����I(y��)���~��̎�����£�

�����裺Ͷ�Y�Է��خa(ch��n)�����ɱ�����������350 000 000

�������ʃrֵ׃�ӓp�桡��������������7 500 000

������Ӌ���f����������������������142 500 000

�����J���̶��Y�a(ch��n)����������������������500 000 000

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)�������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��