�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o���v�x�R��

���������¡��L�ڹə�Ͷ�Y

����һ����L�ڹə�Ͷ�Y�ķ��

�����L�ڹə�Ͷ�Y��D

����ע�

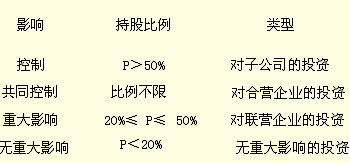

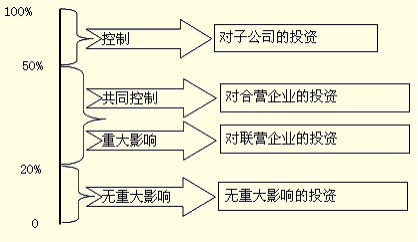

����(1)ǰ����L�ڹə�Ͷ�Y�����nj����й�˾�Ĺ�ƱͶ�Y�������Ҳ�����nj������й�˾�Ĺə�Ͷ�Y��������������o�ش�Ӱ푵Ĺə�Ͷ�Y����ָֻ�����й�˾�Ĺə�Ͷ�Y�����������������й�˾�Ĺ�ƱͶ�Y(�o�ش�Ӱ푵����й�ƱͶ�Y�����֞�ɹ����۽����Y�a)��

����(2)�ֹɱ���P��ֻ�����Ę˜�����������ͬ�r���]�|�Ę˜ʡ�

����(3)�L�ڹə�Ͷ�Y�ĺ��m(x��)Ӌ����������ƺ͟o�ش�Ӱ푵ȃɷN����������������óɱ�������;��ͬ���ƺ��ش�Ӱ푵ȃɷN���������t���Ù��淨���������

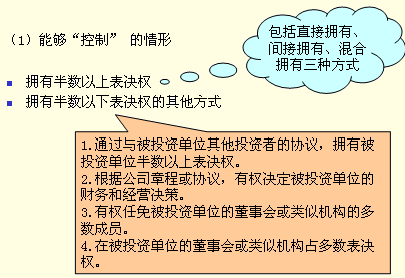

����1.���Ƶ��J��

���������փ��ݽ̲��ڵڶ���(ji��)�ɱ���������

�������ƵĔ����˜��������dzֹɱ������^50%���������߀�ýY���|���˜ʣ���ע��ֹɱ�������50%�s�܉���Ƶ����Σ��Լ��������^50%�s���ܿ��Ƶ������������

������ѭ���|������ʽ��ԭ�t��

�����g�ӓ��б����Ĵ_������

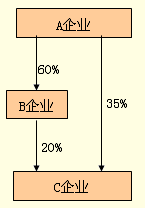

����A��I(y��)����C��I(y��)�ı�Q������飺

����35%+20%=55%

����(2)�m��딵�����ܿ���

������Ͷ�Y���M���������D��

������Ͷ�Y���������Ʈa

�����������εȡ�

����2.��ͬ���Ƶ��J��

���������փ��ݽ̲��ڵڶ���(ji��)�ɱ�����

�����_�����A�飺(1)�κ�һ���ϠI�������܆Ϊ�����;(2)�������I��ӵěQ����Ҫ���ϠI��һ��ͬ��;(3)����һ���ϠI�����ճ�����M�й������������ڸ��ϠI���ѽ�һ��ͬ��ķ���������

������ͬ���ƣ��³�Ҏ(gu��)������ȫƱͨ�^����һƱ��Q�������c�ֹɱ����o�P������

����3.�ش�Ӱ푵��J��

���������փ��ݽ̲��ڵڶ���(ji��)�ɱ����������

�����ش�Ӱ푵Ĵ_�����A�飺

����(1)�ڱ�Ͷ�Y��λ�Ķ�������ƙ����C�������д���������������c��Ͷ�Y��λ���I���ߵ��ƶ�����

����(2)���c��Ͷ�Y��λ�������ƶ��^�̣����������������ߵȵ��ƶ���

����(3)�c��Ͷ�Y��λ֮�g�l(f��)����Ҫ���ס�

����(4)��Ͷ�Y��λ�ɳ������ˆT������

����(5)��Ͷ�Y��λ�ṩ�P�I���g�Y������

�����������߀�����]���ڱ�Q���Ӱ�����

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����