�����̲ġ���4-1��

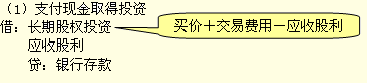

����A��˾��20��6��3��31��ȡ��B��˾70%�Ĺə�(qu��n)����ˌ�(sh��)B��˾���Y�a(ch��n)�r(ji��)ֵ��A��˾ƸՈ(q��ng)���I(y��)�Y�a(ch��n)�u(p��ng)���C(j��)��(g��u)��(du��)B��˾���Y�a(ch��n)�M(j��n)���u(p��ng)����֧���u(p��ng)���M(f��i)��300�f(w��n)Ԫ���ϲ��У�A��˾֧�������P(gu��n)�Y�a(ch��n)��ُ(g��u)�I(m��i)�յ��~��r(ji��)ֵ�c���ʃr(ji��)ֵ���4-1��ʾ��

�����ٶ��ϲ�ǰA��˾�cB��˾�������κ��P(gu��n)(li��n)���P(gu��n)ϵ��A��˾�����ϲ���(du��)�r(ji��)������ʹ�Ù�(qu��n)�͌������g(sh��)ԭ�r(ji��)��9600�f(w��n)Ԫ������I(y��)�ϲ��l(f��)���r(sh��)����Ӌ(j��)���N(xi��o)1200�f(w��n)Ԫ��

������4-1

�����(xi��ng) Ŀ�~��r(ji��)ֵ���ʃr(ji��)ֵ

��������ʹ�Ù�(qu��n)(����)6 0009 600

�����������g(sh��)2 4003 000

�����y��2 4002 400

�����ϡ�Ӌ(j��)10 80015 000

������������

����һ����_�J(r��n)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�������~�r(ji��)ֵ=���(xi��ng)�ϲ���(du��)�r(ji��)�Ĺ��ʃr(ji��)ֵ֮��15000�f(w��n)Ԫ����һ����֧���ϲ���(du��)�r(ji��)ҕͬ�N(xi��o)��̎�����D(zhu��n)�N(xi��o)���(xi��ng)�o(w��)���Y�a(ch��n)���~��r(ji��)ֵ�����ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~��4200�f(w��n)Ԫ=����ʹ�Ù�(qu��n)��3600�f(w��n)Ԫ(���ʃr(ji��)ֵ9600�f(w��n)Ԫ-�~��r(ji��)ֵ6000�f(w��n)Ԫ)+�������g(sh��)��600�f(w��n)Ԫ(���ʃr(ji��)ֵ3000�f(w��n)Ԫ-�~��r(ji��)ֵ2400�f(w��n)Ԫ )�����o(w��)���Y�a(ch��n)̎�Ã����棬��ˣ��Jӛ�I(y��ng)�I(y��)������(���������Y�a(ch��n)̎�����涼ӛԓ��Ŀ)����֮�����՟o(w��)���Y�a(ch��n)���ہ�(l��i)̎�������⣬�u(p��ng)���M(f��i)��300�f(w��n)ԪӋ(j��)������M(f��i)�á�

���������

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y 15000

���������M(f��i)�� 300

������Ӌ(j��)���N(xi��o) 1200

�����J���o(w��)���Y�a(ch��n) 9600

�����y�� 2700

�����I(y��ng)�I(y��)������ 4200

����ע��A��˾20��6��3��31��ȡ�Ì�(du��)B��˾��Ͷ�Y��(y��ng)ԓ���óɱ������㡣�c��ͬ�r(sh��)���ڂ�鲾�е�ӛ20��6��3��31��B��˾�Y�a(ch��n)ؓ(f��)���Ĺ��ʃr(ji��)ֵ������(qu��n)�淨���m(x��)Ӌ(j��)������ϲ���(b��o)��r(sh��)���ɱ����D(zhu��n)�Q���(qu��n)�淨���Ü�(zh��n)�䡣

������2011��׃����ͨ�^(gu��)��ν��Q���ף��ֲ�ȡ�ùə�(qu��n)��K�γ���I(y��)�ϲ��� 2011��δ���������������c(di��n)��

����ͨ�^(gu��)��ν��Q���ף��ֲ�ȡ�ùə�(qu��n)��K�γɷ�ͬһ��������I(y��)�ϲ��ģ��ڂ�(g��)�e��(b��o)���У���(y��ng)��ُ(g��u)�I(m��i)��֮ǰ���ֱ�ُ(g��u)�I(m��i)���Ĺə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�cُ(g��u)�I(m��i)������Ͷ�Y�ɱ�(֧���Č�(du��)�r(ji��)�Ĺ��ʃr(ji��)ֵ)֮�ͣ�����ԓ�(xi��ng)Ͷ�Y�ij�ʼͶ�Y�ɱ���

�����_(d��)���ϲ�֮ǰ���o(w��)Փԭ�ə�(qu��n)Ͷ�Y�Dz��óɱ������㡢��(qu��n)�淨���㣬߀����������Y�a(ch��n)���㣬���o(w��)���M(j��n)�����{(di��o)����

�����̲ġ���4-2��

����A��˾��20��8����2000�f(w��n)Ԫȡ��B���й�˾5%�Ĺə�(qu��n)����(du��)B��˾�������ش�Ӱ푣�A��˾������ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵӋ(j��)����20��9��4��1�գ�A��˾�ֳ��Y25000�f(w��n)Ԫ��C��˾ȡ��B��˾����50%�ə�(qu��n)���ٶ�A��˾��ȡ�Ì�(du��)B��˾���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��B��˾δ����l(f��)�ŬF(xi��n)�������A��˾ԭ����B��˾5%�Ĺə�(qu��n)��20��9��3��31�յĹ��ʃr(ji��)ֵ��2500�f(w��n)Ԫ����Ӌ(j��)Ӌ(j��)�������C������Ľ��~��500�f(w��n)Ԫ��A��˾�cC��˾�������κ��P(gu��n)(li��n)���P(gu��n)ϵ��

���������

���������У�A��˾��ͨ�^(gu��)�ֲ�ُ(g��u)�I(m��i)��K�_(d��)����(du��)B��˾���ƣ���A��˾�cC��˾�������κ��P(gu��n)(li��n)���P(gu��n)ϵ�����γɷ�ͬһ��������I(y��)�ϲ�����ُ(g��u)�I(m��i)�գ�A��˾��(y��ng)�M(j��n)�������~��(w��)̎����

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y 275 000 000

�����J���ɹ����۽����Y�a(ch��n) 25 000 000

�����y�� 250 000 000

������(du��)ԭ�ɹ����۽����Y�a(ch��n)�o(w��)���M(j��n)�����{(di��o)����

����2.ȡ�ßo(w��)�ش�Ӱ푵�Ͷ�Y

�����@��ġ��o(w��)�ش�Ӱ푵�Ͷ�Y������ָͶ�Y��I(y��)��(du��)��Ͷ�Y��λ�����й�ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј�(ch��ng)�Л](m��i)�Ј�(b��o)�r(ji��)�����ʃr(ji��)ֵ���ܿɿ�Ӌ(j��)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y����������L(zh��ng)�ڹə�(qu��n)Ͷ�Y��

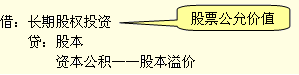

����(2)�l(f��)�й�Ʊȡ��Ͷ�Y

����֧���l(f��)���M(f��i)�ã�

�����裺�Y�����e�����ɱ���r(ji��)

�����J���y��

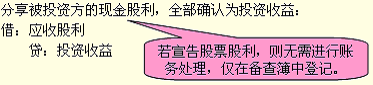

����(3)Ͷ�Y��Ͷ��

����(��)����F(xi��n)�����

����(��)ȫ��̎��

����̎��(ȫ��)Ͷ�Y�r(sh��)����(y��ng)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵȫ���D(zhu��n)�N(xi��o)��̎�������c�ə�(qu��n)Ͷ�Y�~��r(ji��)ֵ�IJ��~��Ӌ(j��)��Ͷ�Y�p�档

�����裺�y�д��

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)��

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y

��������J��Ͷ�Y����

����ע��(1)̎�Ì�(du��)�ӹ�˾��Ͷ�Y����(y��ng)ע��ϲ���(b��o)�����e̎��;(2)����̎��Ͷ�Y�r(sh��)����(y��ng)��������(y��ng)Ҏ(gu��)���M(j��n)���e̎�������磬80%����60%��60%����40%�ȡ�

����С�Y(ji��)���ɱ������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~�����~���ֲ�׃�������vʷ�ɱ�Ӌ(j��)�r(ji��)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}����