�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o���v�x�R��

�����ڶ�����������ؓ��

����������ؓ������δ���F�������Fֵ���_�����ʃrֵ�����Ì��H���ʷ�Ӌ�㔂��ɱ���

����һ���L�ڽ��

�������Ց�����ȯ��̎�����^��һ�θ�Ϣ�ͷ��ڸ�Ϣ��

�����L�ڽ�������

����������Ӌ��Ϣ

����������Ϣ�{��

��������������ȯ

����(һ)һ�㹫˾��ȯ

����������ȯ������ֵ

����������ȯ������Ϣ�{��

����������ȯ������Ӌ��Ϣ

����Ʊ������>�Ј����ʡ�����r

����Ʊ������<�Ј����ʡ����ۃr

�����L�ڂ�ȯ�İl���M��(�۳��l�����g���Y�Y����Ϣ����)������l����r���ۃr��Ӌ�롰������ȯ������Ϣ�{����������Ŀ��������ȯ�c����������Ͷ�Y��������һ�uһ�I���ѣ����ՌW�������|Ҫ�����Ռ��H���ʷ���

����(��)���D�Q��˾��ȯ

�������D�Q��˾��ȯ=��ͨ��ȯ+�D�ə�

����1.��ʼ�_�J

�������D�Q��˾��ȯ��ʼ�_�J�r���ֲ�ؓ���ɷ�(��ͨ��ȯ)�͙���ɷ�(�Q�ə�)��

����ؓ���ɷݵĹ��ʃrֵ(����ͨ��ȯ�l�Ѓr��)=δ���F�������Fֵ(����ͨ��ȯ�Ј������۬F)

����ؓ���ɷݵ����~�rֵ=ؓ���ɷݵĹ��ʃrֵ-�l���M�÷֔��~

��������ɷݵĹ��ʃrֵ=�l�Ѓr��-ؓ���ɷݵĹ��ʃrֵ

��������ɷݵ����~�rֵ=����ɷݵĹ��ʃrֵ-�l���M�÷֔��~

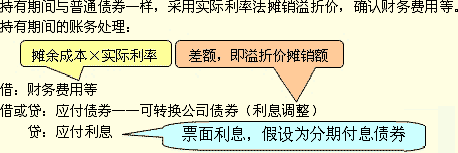

������ʼ�_�J���~��̎��

�����l�Ѓr��-�l���M��

����δ���F�������Fֵ-��ֵ-�l���M�÷֔��~

�����l�Ѓr��-δ���F�������Fֵ-�l���M�÷֔��~

����2.�������g

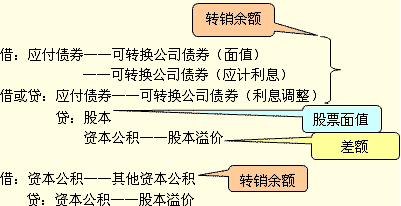

����3.�D�Q

���������}12��Ӌ���}��

������˾��������2007��1��1�հ���ֵ�l��5����һ��߀�����긶Ϣ�Ŀ��D�Q��˾��ȯ200 000 000Ԫ��������մ��y�У���ȯƱ�������ʞ�6%����ȯ�l��1�����D�Q����ͨ�ɹ�Ʊ����ʼ�D�Ƀr��ÿ��10Ԫ����Ʊ��ֵ��ÿ��1Ԫ����ȯ���������ڮ��ڸ�Ϣǰ�D�Q��Ʊ�ģ�������ȯ��ֵ�͑�Ӌ��Ϣ֮�ͳ����D�Ƀr��Ӌ���D�Q�Ĺɷݔ����ٶ�2008��1��1�Ղ�ȯ�����ˌ����еĿ��D�Q��˾��ȯȫ���D�Q����ͨ�ɹ�Ʊ����˾�l�п��D�Q��˾��ȯ�r�����Ј����c֮��Ƶě]�и����D�Q��Ă�ȯ�Ј����ʞ�9%����˾���~��̎�����£�

�������𰸡�

����(1)2007��1��1�հl�Ђ�ȯ�r

����ؓ���ɷݵĹ��ʃrֵ=200 000 000��6%��(P/A��9% ��5)+200 000 000��(P/F��9% ��5)=176 656 400(Ԫ)

������Ϣ�{��=176 656 400-200 000 000=-23 343 600(Ԫ)

��������ɷݵĹ��ʃrֵ=200 000 000-176 656 400=23 343 600(Ԫ)

�����裺�y�д�� ������������200 000 000

����������ȯ������Ϣ�{�� 23 343 600

�����J��������ȯ������ֵ ������������200 000 000

�����Y�����e���������Y�����e ����23 343 600

����(2)2007��12��31�մ_�J��Ϣ�M��

�������H��Ϣ=176 656 400��9%=15 899 076(Ԫ)

�����ۃr���N�~= 12 000 000-15 899 076=-3 899 076(Ԫ)

�����裺ؔ���M�õ� ��������15 899 076

�����J��������Ϣ�������������� 12 000 000

����������ȯ������Ϣ�{�� ����3 899 076

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����