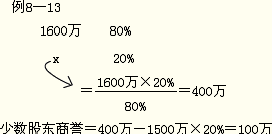

����X�O��֔��Ĝpֵ�pʧ=200��320/1 200=53.33(�fԪ)

����Y�O�䑪�֔��Ĝpֵ�pʧ=200��400/1 200=66.67(�fԪ)

����Z�O�䑪�֔��Ĝpֵ�pʧ=200��480/1 200=80(�fԪ)

������B�Y�a�M�������u���~��rֵ=800+40=840(�fԪ)

����B�Y�a�M�Ŀ��ջؽ��~��820�fԪ

����B�Y�a�M�Ŀ��ջؽ��~820�fԪС����������u���~��rֵ840�fԪ�����_�J�Y�a�pֵ�pʧ20�fԪ���֜p�֔����Y�a�M�����u���~��rֵ20�fԪ��B�Y�a�M�ɱ��J���Y�aδ�l���pֵ�pʧ��

����(2)��˾�����Ƶĕ�Ӌ�������:

�����裺�Y�a�pֵ�pʧ������������������������80(60+20)

�����J�����u�pֵ�ʂ䡡����������������������80

�����裺�Y�a�pֵ�pʧ���������������������� 200

�����J���̶��Y�a�pֵ�ʂ䡪��X�O�䡡������53.33

��������Y�O�䡡������66.67

��������Z�O�䡡�������� 80

����(��)�عɺϲ��ºϲ���������u�pֵ�yԇ���pֵ�pʧ�_�J�IJ��E

�����عɺϲ��£����u���ںϲ�ؔ�Ո���з�ӳ�ģ����ң�����Ƿ�ȫ�Y�ӹ�˾���ϲ�ؔ�Ո���е����u�H�H�Ǵ�ɖ|��(��ĸ��˾��)���@���c���պϲ���ͬ��

�����@�N��r�£��}Ŀ�o���Ĕ��������nj��ӹ�˾����һ���Y�a�M�M�ϣ����u��Ҫ�������ӹ�˾ؓ�����F���}Ŀ�o�����������ӹ�˾�Ŀ��ջؽ��~���ӹ�˾���������~��rֵ��߀Ҫ���]���u�ărֵ��������Ҫע�⣬�ϲ�ؔ�Ո���е����u�H�Ǵ�ɖ|�ģ�����߀��Ҫ������ɖ|�����u���~�����ٔ��ɖ|�����u���~�������ջؽ��~��������˾�Ŀ��ջؽ��~����ô���uҲ��ԓ�Ȱ�����ɖ|�����uҲ�����ٔ��ɖ|�����u��Ȼ���ټ������u֮���Y�a���~��rֵӋ�������Y�a�M�M�ϵ��~��rֵ��

�����P�I��Ҫ������ɖ|�����u�����ٔ��ɖ|�����u��

���������}2��Ӌ������}������I��20��7��1��1����1 600�fԪ�ăr����ُ������I80%�əࡣ����ُ�գ�����I�ɱ��J�Y�a�Ĺ��ʃrֵ��1 500�fԪ���]��ؓ���ͻ���ؓ������ˣ�����I����ϲ�ؔ�Ո���д_�J���u400(1 600-1 500��80%)�fԪ������I�ɱ��J���Y�a1 500�fԪ���ٔ��ɖ|����300(1 500��20%)�fԪ��

�����ٶ�����I�������Y�a���J����һ���Y�a�M����20��7��ĩ������I�_��ԓ�Y�a�M�Ŀ��ջؽ��~��1 000�fԪ���ɱ��J���Y�a���~��rֵ�� 1 350�fԪ����������I����һ���Ϊ����Y�a�M�Ŀ��ջؽ��~1 000�fԪ�У������w�����ٔ��ɖ|���������u�rֵ�����еIJ��֡���회��Y�a�M�~��rֵ�M���{����

������8-7�������������������u�pֵ�yԇ�^�̱�������������λ���fԪ

| 20��7��ĩ |

�̡��u |

�ɱ��J�Y�a |

�ϡ�Ӌ |

| �~��rֵ |

400 |

1 350 |

1 750 |

| δ�_�J�Ěw�����ٔ��ɖ|��������u�rֵ |

100 |

�� |

100 |

| �{�����~��rֵ |

500 |

1 350 |

1 850 |

| ���ջؽ��~ |

�� |

�� |

1 000 |

| �pֵ�pʧ |

�� |

�� |

850 |

��������Ӌ����Ĝpֵ�pʧ850�fԪ�������ț_�p���u���~��rֵ��Ȼ���ٌ�ʣ�ಿ�ַ֔����Y�a�M�е������Y�a��

������8-8�������������u�pֵ�֔���������������λ���fԪ

| 20��7��ĩ |

�̡��u |

�ɱ��J�Y�a |

�ϡ�Ӌ |

| �~��rֵ |

400 |

1 350 |

1 750 |

| �_�J�Ĝpֵ�pʧ |

��400�� |

��350�� |

��750�� |

| �_�J�pֵ�pʧ����~��rֵ |

�� |

1 000 |

1 000 |

����(1)�裺�Y�a�pֵ�pʧ������������400

�����J�����u�D�D���u�pֵ�ʂ䡡��400

����(2)�裺�Y�a�pֵ�pʧ������������350

�����J�������pֵ�ʂ䡡����������350

�������Ͼ���ϲ�ؔ�Ո���еķ�䛡�

���������Y��

����1.�Y�a�pֵ�ķ���(���߂��Y�a�������L���Y�a)

����2.�Y�a�pֵ���E���c�yԇ(�l��)

�����Y�a��ʲô��r�³��F�pֵ�������F�pֵ�E�����Ȳ����ⲿ����Ϣ�����u��ʹ�É������_���ğo���Y�a��ÿ����ĩ�������pֵ�yԇ��

����3.���ջؽ��~��Ӌ���c�pֵ�ܲ����D��

����4.Ӌ��

����(1)�Y�a�M�Ĝpֵ�yԇ��̎��

����(2)�����Y�a�Ĝpֵ�yԇ��̎��

����(3)���u�Ĝpֵ�yԇ��̎��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��